;)

;)

중국 안방보험에 35억원에 팔려, RBC비율은 183.6%로 양호한 편

[글로벌이코노믹 김대성 기자] 알리안츠생명 한국법인이 중국 안방보험에 300만 달러(35억원)에 팔렸다.

알리안츠생명 한국법인의 헐값 매각 쇼크에 매물로 나와 있는 KDB생명과 ING생명, PCA생명 등에도 비상이 걸렸다.

총자산 기준 업계 11위의 알리안츠생명은 현재 감독기준상 자산건전성 지표로는 부실 보험사는 아닌 것으로 알려졌다.

2015년말 기준 알리안츠생명의 RBC(지급여력, Risk Based Capital) 비율은 183.6%로 생보사 평균 278.3%에 비해 낮긴 하나 법정 기준 100%에는 큰 문제가 되지 않는다.

업계에서는 여의도 알리안츠 빌딩의 가치만 해도 2000억원 이상이 될 것으로 추정하고 있다.

그러나 알리안츠생명 한국법인을 저가에 팔게 된 이면에는 재무상태와 손익계산을 살펴보면 다소 이해가 된다.

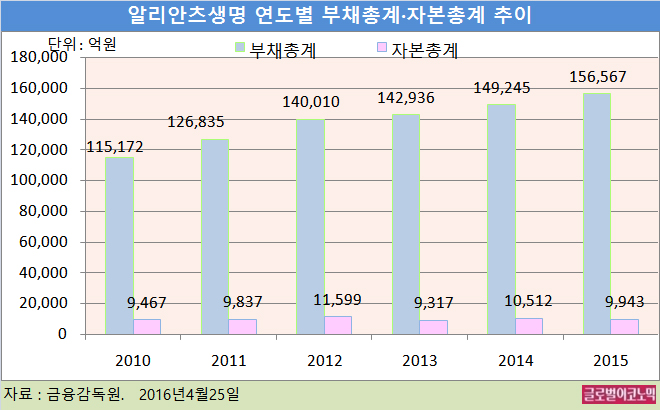

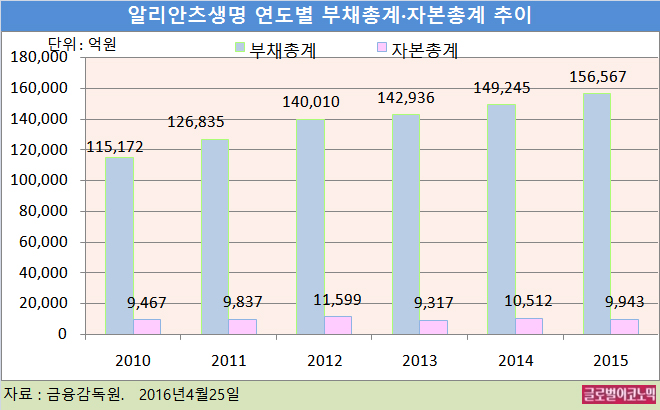

한국법인의 부채규모는 해가 갈수록 늘어만가고 있다.

지난 2010년 11조5172억원의 부채규모는 2011년 12조6835억원, 2012년 14조10억원, 2013년 14조2936억원, 2014년 14조9245억원, 2015년 15조6567억원으로 급격하게 늘고 있는 추세다.

보장성보험은 보장을 받는 것을 주목적으로 가입하는 상품이며 종신보험, 건강보험, 운전자보험, 화재보험, 의료실비보험, 상조보험, 실버보험 등이 속한다.

만기환급율은 최대 100%를 초과해서 가입하지 못하도록 규정되어 있고, 100%를 초과하는 환급율로는 가입이 안된다.

생명보험사의 사망보험의 경우 고객의 기대수명에 따른 사망률을 추정해 미래에 지급해야 할 보험금을 추정해 부채로 반영한다.

저축성보험은 무엇인가에 대한 보장을 받기 위한 것이 아니라 목돈마련이나 노후보장을 위한 연금의 목적으로 가입하는 상품이며 저축보험, 연금보험, 연금저축보험, 변액연금보험 등이 속한다.

만기환급율은 최저 100%를 초과해서 가입하도록 규정되어 있으며 100% 이하의 환급율로는 가입이 불가능하다.

즉 보험사의 부채는 계약조건의 완료나 각종 사고 발생시 향후 고객에게 지급해야하는 예상 부채라 할 수 있다.

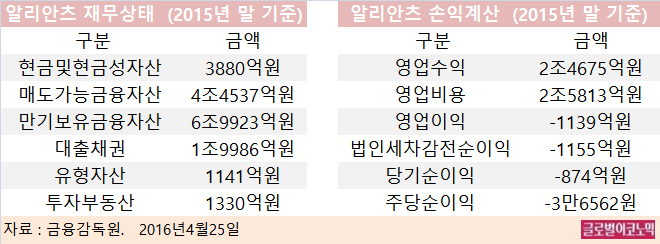

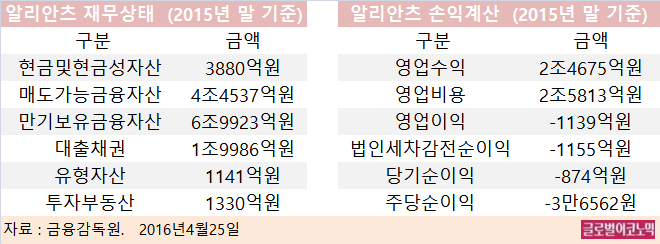

알리안츠생명 한국법인의 부채는 늘고만 있지만 손익계산서에 나타나는 실적은 그다지 좋지 못하다.

한국법인의 지난해 말 영업수익은 2조4675억원이며 영업비용은 2조5813억원으로 나타났다. 영업을 하면서 손해가 났고 아예 사업을 접었다면 적자는 면할 수 있었다는 의미다.

영업이익은 -1139억원을 기록했고 당기순이익도 -874억원으로 적자를 면치 못했다.

알리안츠생명 한국법인의 자본금은 119억원이며, 주식발행초과금은 6464억원 규모이며 자본총계는 9943억원이다. 주식액면가는 5000원이며 주당순이익은 -3만6562원을 기록했다.

업계에서는 IFRS4 2단계 도입이 이번 알리안츠생명 매각에서 현실화되면서 매각금액 300만 달러는 향후 최소 수천억원의 추가 자금 지원을 염두에 둔 매각가로 판단하고 있다.

2015년말 기준 알리안츠생명의 LAT(부채적정성평가) 결손금 규모는 약 1조5000억원에 달하는 것으로 알려졌다.

생보사들의 경상적인 ROE(자기자본이익률) 수준은 5~6%에 불과하며 저금리 장기화로 단시일내 수익성 개선은 요원하다는 것이 일반적인 관측이다.

생보사들의 자산 건전성 여부는 RCB 비율로 측정된다.

국내 RBC 비율은 자산과 부채를 원가로 평가한다. 하지만 보험부채를 평가할 때 보험상품을 판매할 당시의 금리를 적용하다 보니 요즘 같은 저금리 환경에서는 실질적인 규모를 파악하기 어려워진다는 점도 알리안츠생명 한국법인 매각에 불리하다.

과거 고금리확정형 상품을 많이 판 보험사의 경우 부채가 과소평가될 수 밖에 없기 때문이다.

독일 알리안츠그룹이 알리안츠 한국법인을 35억원에 팔아넘긴 데에는 과거 고금리확정형 상품을 많이 판매한 알리안츠생명 한국법인을 계속 자회사로 두면 그룹 전체에 부담이 될 것이라는 판단도 작용된 듯 하다.

김대성 기자 kimds@

![[뉴욕증시 주간전망] 이란 전쟁 속 FOMC 의사록·3월 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040503383005612be84d87674118221120199.jpg)