지난달 28일 정부는 LTV 70%, DTI 60%를 내년 7월까지 유지한다고 밝혔습니다. 이는 2014년 8월 한시적으로 완화했던 규제를 지난해에 이어 올해도 연장하기로 한 것인데요. 주택시장과 관련해 자주 등장하는 용어인 ‘LTV’와 ‘DTI’는 무엇일까요?

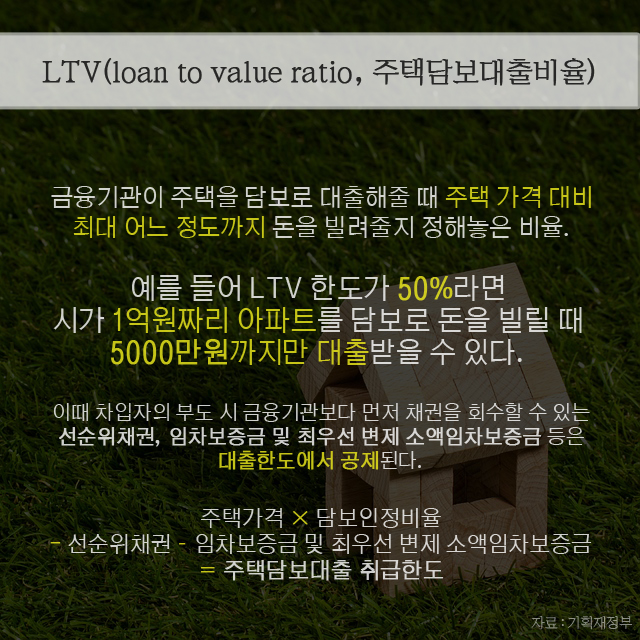

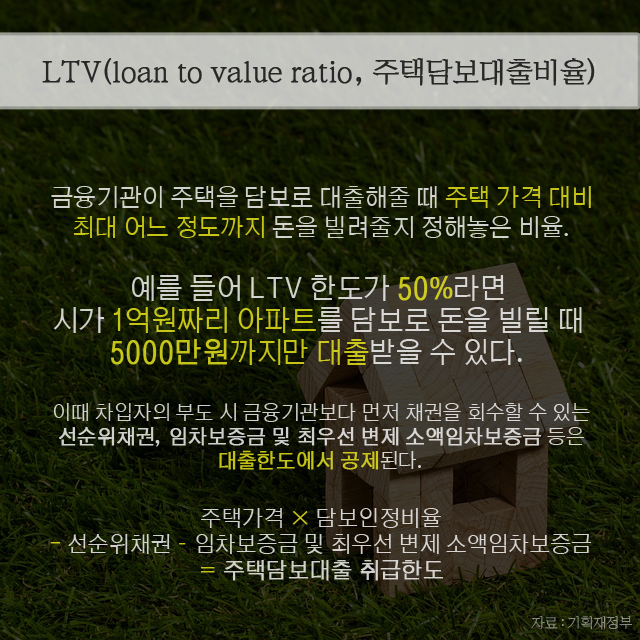

LTV(loan to value ratio, 주택담보대출비율)란 금융기관이 주택을 담보로 대출해줄 때 주택 가격 대비 최대 어느 정도까지 돈을 빌려줄지 정해놓은 비율입니다. 예를 들어 LTV 한도가 50%라면 시가 1억원짜리 아파트를 담보로 돈을 빌릴 때 5000만원까지만 대출받을 수 있습니다.

이때 차입자의 부도 시 금융기관보다 먼저 채권을 회수할 수 있는 선순위채권, 임차보증금 및 최우선 변제 소액임차보증금 등은 대출한도에서 공제됩니다. 즉 주택담보대출 취급한도는 ‘주택가격 × 담보인정비율 – 선순위채권 – 임차보증금 및 최우선 변제 소액임차보증금’입니다.

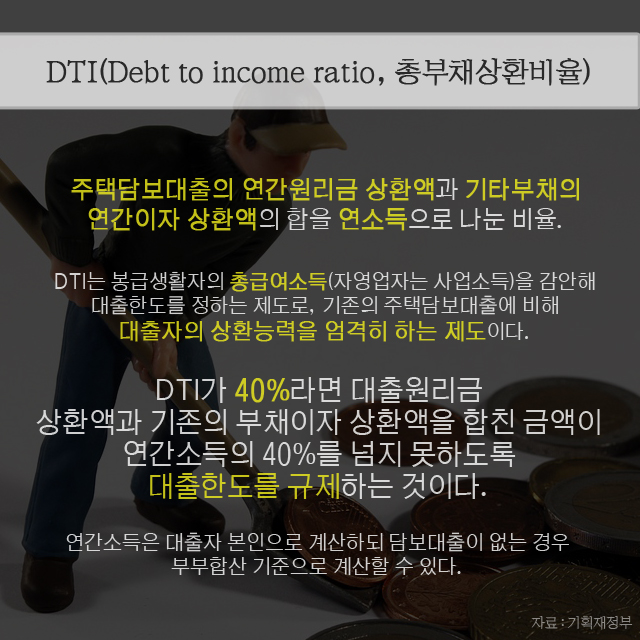

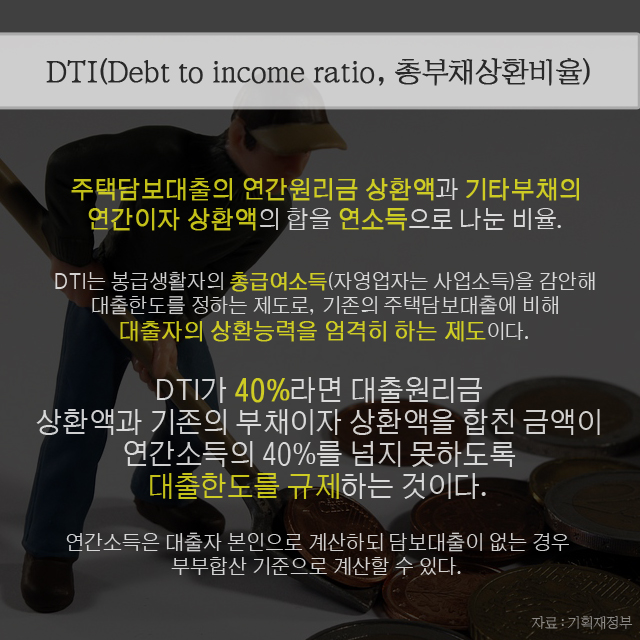

DTI(Debt to income ratio, 총부채상환비율)란 주택담보대출의 연간원리금 상환액과 기타부채의 연간이자 상환액의 합을 연소득으로 나눈 비율입니다. DTI는 봉급생활자의 총급여소득(자영업자는 사업소득)을 감안해 대출한도를 정하는 제도로, 기존의 주택담보대출에 비해 대출자의 상환능력을 엄격히 하는 제도입니다.

예를 들어 DTI가 40%라면 대출원리금 상환액과 기존의 부채이자 상환액을 합친 금액이 연간소득의 40%를 넘지 못하도록 대출한도를 규제하는 것입니다. 연간소득은 대출자 본인으로 계산하되 담보대출이 없는 경우 부부합산 기준으로 계산할 수 있습니다. 김채린 기자 chrin@

;)

;)