;)

;)

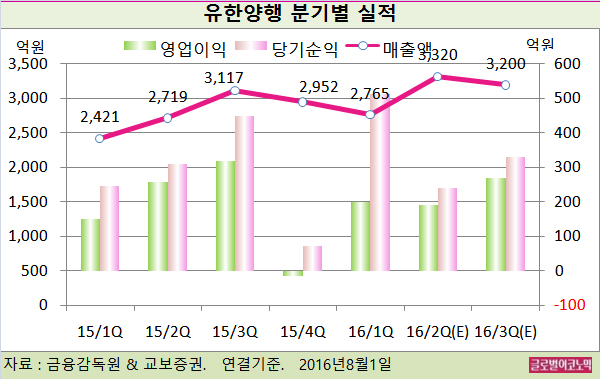

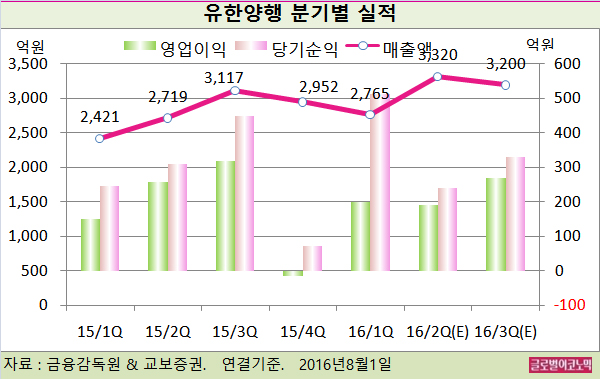

유한양행의 2분기 별도기준 매출액은 3305억원(전년동기비 +22.7%), 영업이익 176억원(전년동기비 -20.3%)를 기록했다.

교보증권 김형수 연구원은 “유한양행이 시장 컨센서스 대비 뛰어난 외형성장을 시현했다”면서 “이는 전문의약품 사업 2088억원(전년동기비 +22.1%)과 유한화학을 통한 API(원료의약품) 수출 638억원(전년동기비 +35.9%)부문에서 큰 폭의 성장을 기록했다”고 분석했다.

김 연구원은 “다만 영업이익은 늘어난 연구개발비와 삐콤씨, 메가트루포커스정 등의 TV광고선전비로 수익성은 일시적으로 하락했다”고 지적했다.

김 연구원은 유한양행의 올해 매출액이 1조 2370억원에 950억원의 영업이익을 전망하고 있다. 기존 추정치 대비 매출액은 2%, 영업이익은 6% 상향 조정했다.

기존 전문의약품의 성장과 4월에 베링거잉겔하임으로부터 도입한 SGLT-2계열의 당뇨치료제 ‘자디앙’ 신규제품의 매출 성장을 반영했다.

2분기에 큰 폭의 성장을 보인 유한화학의 API수출 부문도 약 900억원을 투자하여 완공한 화성 신공장의 생산허가와 인증의 진행과 함께 하반기 성장세가 지속될 전망이다.

하반기에도 연구개발비에 확대 집행은 유지되지만 광고선전비에 대한 부담이 낮아지면서 수익성도 개선될 것으로 김 연구원은 예상했다.

일시적이고 비용이 많이 들었던 기존치료법(진통제, 수술등) 대비 근본적인 치료와 통증완화로 다국적제약사로부터 관심을 받고 있다고 김 연구원은 보고 있다.

김 연구원은 유한양행이 의약품 사업과 API 사업 등 전 사업분야의 고른 성장과 더불어 추가적인 R&D 성과가 기대된다고 판단하고 있다.

김 연구원은 유한양행의 연결기준 3분기 매출액 3200억원, 영업이익 270억원, 당기순이익 330억원에 이를 것으로 내다보고 있다.

김대성 기자 kimds@