;)

;)

SK증권 김승 연구원은 “소주는 해외 국가에서 판매되는 주류 대비 가격이 싸고 알코올 도수가 높아 경쟁력이 있다”며 “저렴한 가격 덕분에 큰 소비자 저항 없이 가격인상이 가능할 것으로 전망되며 프리미엄 소주 출시시 성공 가능성도 높다”고 진단했다.

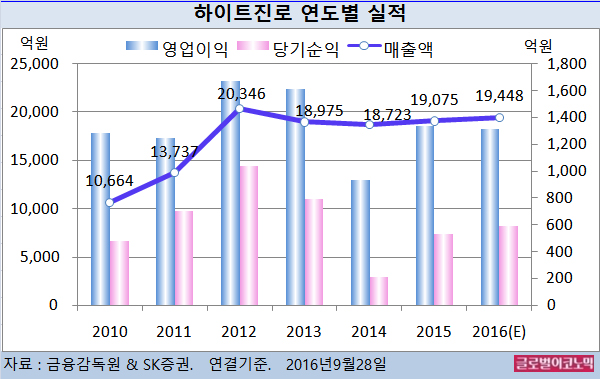

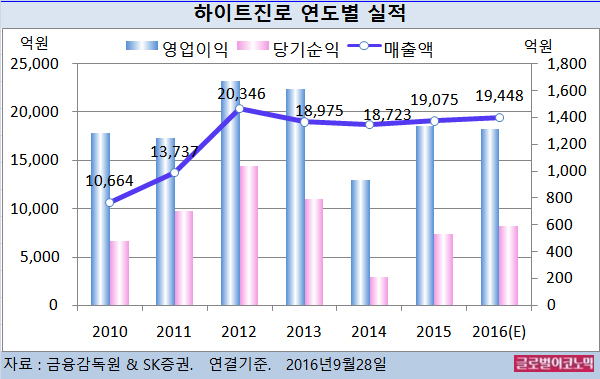

김 연구원은 하이트진로의 올해 연결기준 매출액이 1조9448억원(전년비 +2.0%), 영업이익 1314억원(전년비 -1.9%), 영업이익 588억원(전년비 +10.1%)을 기록할 것으로 내다보고 있다.

김 연구원은 맥주 가격 5% 인상을 가정하면 연간 약 400억원의 매출 증가를 기대할 수 있을 것으로 보고 있다. 영업이익은 약 250억원 가량 증가할 것으로 추정된다.

소주는 소비자가격이 약 1400원 밖에 되지 않을 정도로 가격이 저렴한 반면 알코올 도수는 18~19도로 높다.

하이트진로의 소주 ASP(평균판매단가)는 약 477원인데, 고급 소주를 출시해 ASP를 600원으로 25.8% 인상한다고 해도 소비자 가격은 약 1800원에 불과해 부담 없는 수준이 될 것으로 김 연구원은 판단하고 있다.

하이트진로는 지난 1996년 프리미엄 ‘참나무통 맑은소주’를 출시 후 한달 만에 600만병을 판매했고 6개월 만에 400억원이 넘는 매출을 기록한 성공 경험을 갖고 있다.

김 연구원은 올해 3분기에 매출 5120억원(전년동기비 +2.0%), 영업이익 465억원(전년동기비 -3.6%)으로 다소 부진한 실적을 보일 것으로 예상하고 있다.

김 연구원은 하이트진로의 올해 예상 배당금이 주당 1000원으로 현재 주가기준 시가배당률이 4.3%에 달할 것으로 보고 있다.

하이트진로의 주가는 27일 종가 2만3100원으로 올해 2월 12일의 고점 3만1850원 대비 27.5% 하락해 있는 수준이다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@