;)

;)

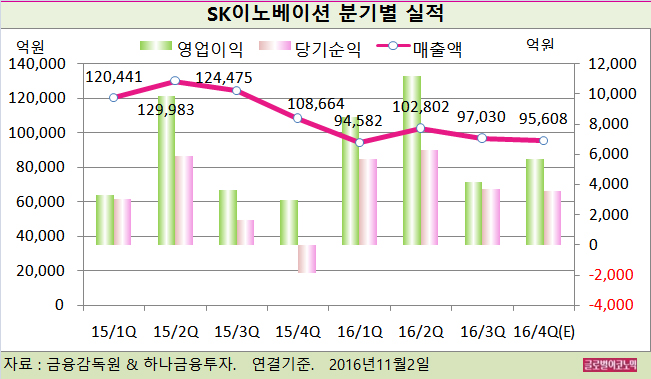

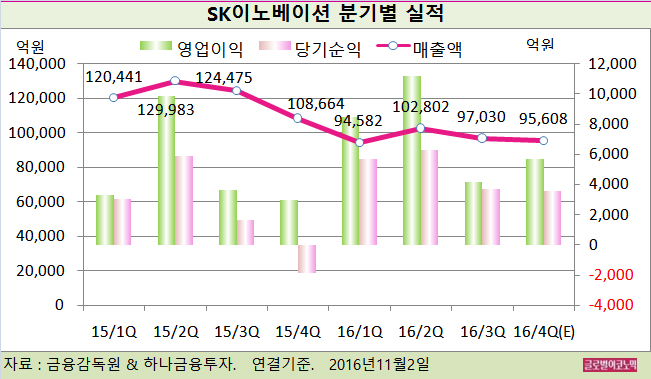

하나금융투자 윤재성 연구원은 SK이노베이션의 3분기 영업이익이 시장예상치 4637억원을 약 11% 하회했다고 평했다.

이는 전사에 걸쳐 재고평가손실이 약 800억원 반영되었기 때문이다. 환율 변동에 따른 550억원의 이익감소 효과와 SK인천정유와 SK종합화학의 정기보수(9월 말부터 40일 간)에 따라 각각 150억원, 300억원 가량의 기회손실이 발생했다.

SK에너지의 이익은 919억원(전분기비 -87%)으로 큰 폭으로 감소했다.

SK인천정유의 영업이익은 정기보수 및 PX(파라자일렌 가격에서 원재료인 나프타 비용 등을 제외한 수치) 마진 감소 등 영향으로 전분기 영업이익 1900억원 대비 큰 폭 감소한 BEP(손익분기점) 수준을 기록했다.

윤 연구원은 SK이노베이션의 올 4분기 연결기준 매출액이 9조5608억원(전년동기비 -12.0%), 영업이익 5674억원(전년동기비 +92.9%), 당기순이익 3544억원(흑자전환)을 기록할 것으로 내다보고 있다.

올 4분기에는 전분기에 발생한 재고평가손실 금액이 제거되고 환율효과가 긍정적으로 작용할 것으로 보인다.

윤 연구원은 특히 정제마진의 소폭 반등에 따라 SK에너지의 영업이익 2750억원(전분기비 +200%)를 중심으로 실적 반등이 나타날 것으로 예상하고 있다.

반면 SK인천정유/SK종합화학의 정기보수가 10월에 약 한달 간 반영되었기 때문에 이에 따른 기회 손실 규모는 전분기보다 더 크게 반영될 전망이다.

PX마진 또한 인도 기업 릴라이언(Reliance)의 가동으로 약세를 시현할 전망이기 때문에 SK종합화학은 전분기 대비 12% 이익이 줄어들 것으로 추정된다.

윤 연구원은 계절적 수요 시즌 도래에 따라 등·경유 마진은 반등이 예상되나 비수기임에도 높은 수준까지 상승한 휘발유 마진은 정제마진의 추가 상승에 다소 부담스러운 요인이 될 것으로 진단하고 있다.

윤 연구원은 최근 휘발유 마진의 상승은 미국 걸프만-동부지역 간 파이프라인 설비트러블 및 미국 정제설비 정기보수 돌입에 따른 일시적인 현상이라 판단하고 있다.

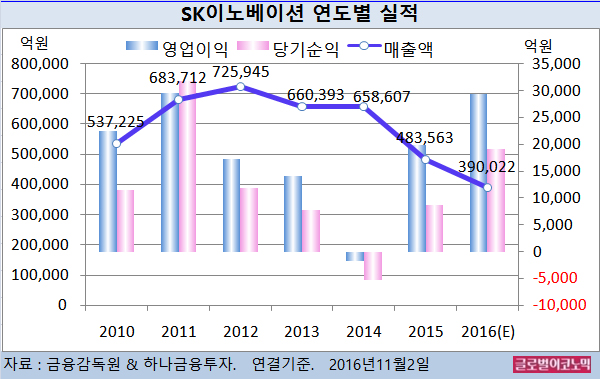

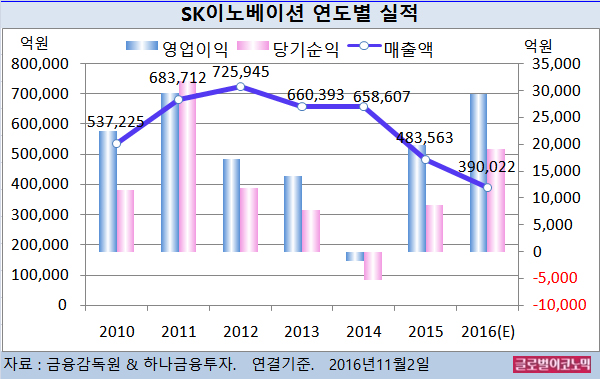

윤 연구원은 SK이노베이션의 올해 연결기준 매출액이 39조22억원(전년비 -19.3%), 영업이익 2조9466억원(전년도비 +48.8), 당기순이익 1조9184억원(전년도비 +121.1%)에 이를 것으로 내다보고 있다.

윤 연구원은 SK이노베이션에 대해 큰 폭의 실적 개선 기대보다는 시가배당률 3.1%에 달하는 배당 매력에 주목할 필요가 있다고 권했다.

SK이노베이션의 주가는 1일 종가 15만6000원으로 올해 4월 14일의 고점 17만8000원에 비해 12.4% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@