;)

;)

신한금융투자 배기달 연구원은 녹십자의 3분기 실적이 시장 예상치인 매출액 3309억원, 영업이익 403억원을 하회하며 예상대로 부진했다고 평했다.

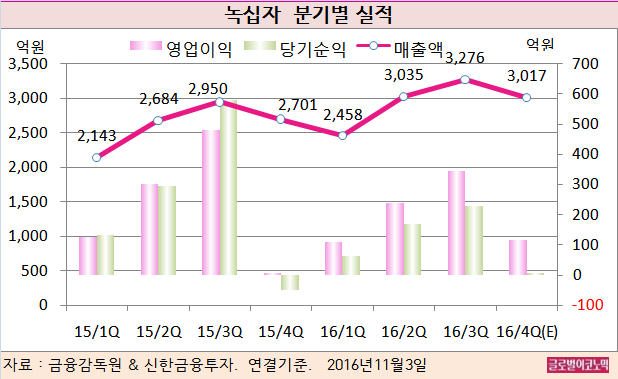

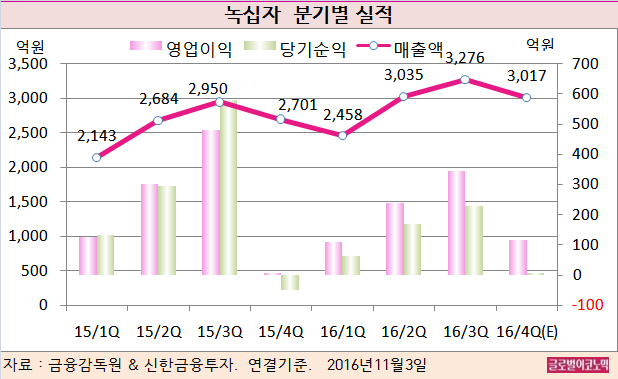

매출액은 3분기 연속 10% 이상 증가했다. 혈액제제 매출은 813억원(전년동기비 +13.8%)으로 양호했다.

작년 4분기 도입된 B형 간염치료제 ‘바라크루드’의 매출액 207억원의 반영으로 처방의약품 매출은 701억원(전년동기비 +39.2%)을 기록했다. 원/달러 환율의 전년 동기 대비 4.0% 하락으로 수출은 448억원(전년동기비 -2.4%)으로 소폭 감소했다.

경상개발비는 288억원(전년동기비 +39.4%)으로 지난해 같은 기간에 비해 81억원 증가했다.

배 연구원은 3분기 영업이익이 부진했지만 4분기에는 기저효과가 기대된다고 진단했다.

이월된 독감 백신 매출(150억원)의 반영으로 매출액은 3017억원(전년동기비 +11.7%)으로 예상된다. 혈액제제 매출은 752억원(전년동기비 +12.7%), 처방의약품 매출은 640억원(전년동기비 +5.1%)으로 전망된다.

영업이익은 117억원(전년동기비 +1942.0%)으로 전년동기 대비 큰 폭 증가할 것으로 보인다. 4분기 경상개발비는 313억원(전년동기비 -10.3%)으로 감소하기 때문이다.

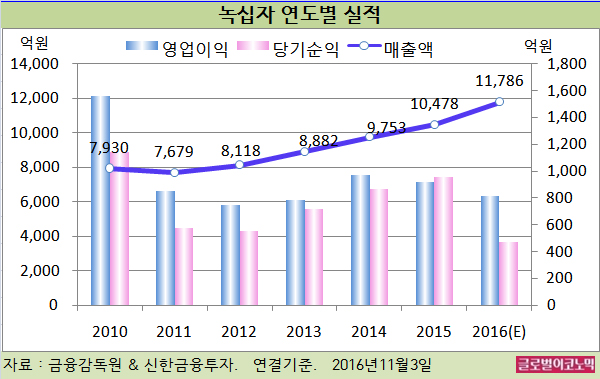

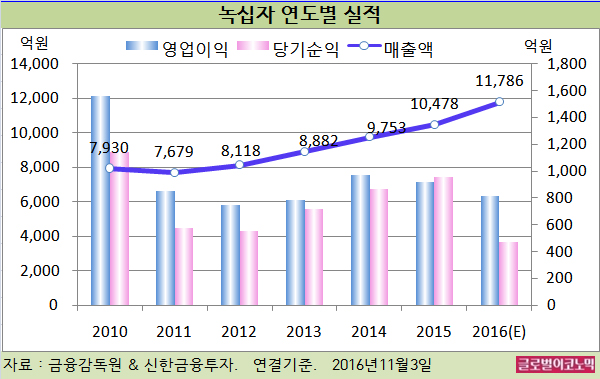

배 연구원은 녹십자의 올해 연결기준 매출액이 1조1786억원(전년비 +12.5%), 영업이익 811억원(전년비 -11.6%), 당기순이익 470억원(전년비 -50.9%)에 이를 것으로 내다보고 있다.

녹십자의 주가는 2일 종가 13만3500원으로 올해 1월 11일의 고점 25만6500원에 비해 48.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@