;)

;)

SK증권 하태기 연구원은 “동아에스티가 약가인하 효과 등으로 매출액이 감소하고 원가율 상승에 따라 영업이익도 대폭 감소했다”고 분석했다.

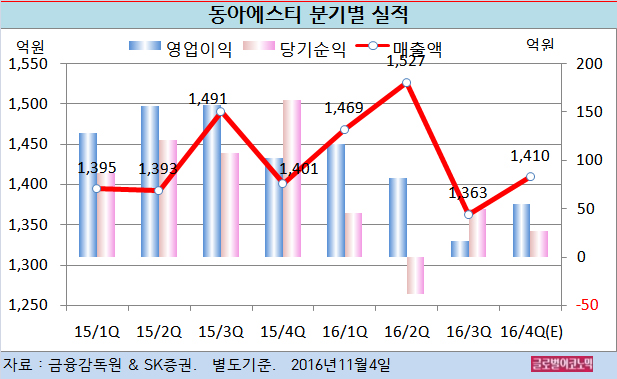

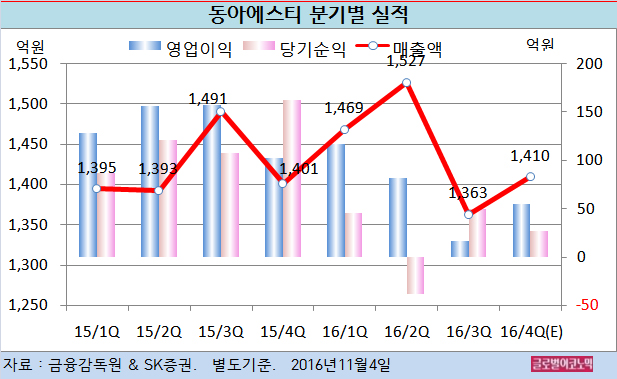

3분기 매출액이 감소한 것은 위염치료제 스티렌의 특허만료에 따른 약가인하 영향이 컸다. 스티렌 매출액은 전년동기 대비 24.2% 감소한 60억원이다.

그 외 대부분의 주력 제품 매출이 감소하며 처방의약품(ETC) 부문 매출액이 10.0% 감소한 793억원에 머물렀다.

하 연구원은 매출부진에 따른 고정비부담 증가로 매출원가율과 판관비율이 전년동기대비 각각 4.2%포인트, 4.3%포인트 증가하며 영업이익이 대폭 감소했다고 판단했다.

하 연구원은 기존 주력 제품의 매출이 부진한 가운데 신규제품의 매출증가 속도가 느린 상황이라고 보고 있다.

하 연구원은 “단기적으로 매출성장 모멘텀이 약해 보인다”면서 “따라서 4분기 영업실적이 3분기의 연장선상에 있을 가능성이 있다”고 진단했다.

다만 약가인하에 따른 충격이 3분기에 집중됐기 때문에 4분기 수익성은 3분기보다 소폭 회복될 것으로 전망된다.

하 연구원은 동아에스티의 올 4분기 별도기준 매출액이 1410억원(전년동기비 +0.6%), 영업이익 55억원(전년동기비 -46.6%), 당기순이익 27억원(전년동기비 -83.4%)을 기록할 것으로 내다보고 있다.

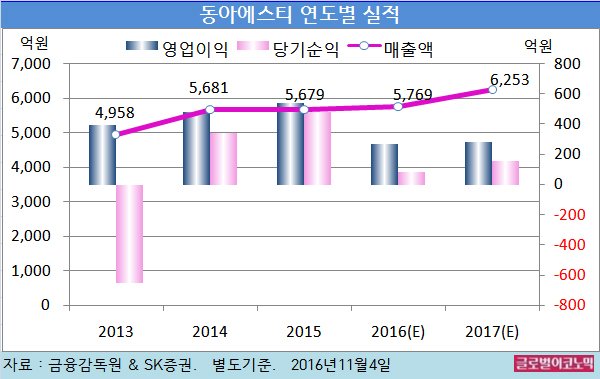

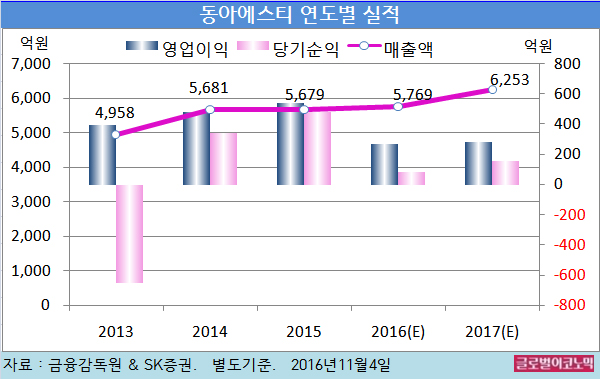

하 연구원은 이어 올해 별도기준 매출액이 5769억원(전년비 +1.6%), 영업이익 271억원(전년비 -50.1%), 당기순이익 84억원(전년비 -82.5%)에 이를 것으로 전망하고 있다.

동아에스티의 주가는 3일 종가 8만6900원으로 올해 4월 7일 고점 18만1500원에 비해 52.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@