;)

;)

한국투자증권 여영상 연구원은 현대홈쇼핑의 3분기 영업이익이 시장 컨센서스와 추정치를 하회했다고 평했다.

홈쇼핑 부문인 별도기준의 영업이익은 전년동기 대비 3.3% 줄어들었고 렌탈케어 적자 규모는 전년동기 17억원에서 51억원으로 확대됐다.

반면 취급고는 전년동기대비 10.9% 증가했다. TV쇼핑 부문이 10.1% 증가했고 인터넷과 모바일 등 온라인 부문의 취급고 증가율은 14.3%를 기록했다.

현대백화점 그룹의 유통망 활용을 감안할 때 외형성장의 가능성이 크기 때문이다.

지난해 6월 영업개시인 점을 감안하면 2017년까지는 사업 초기로 볼 수 있으며 2018년 이후 점진적인 영업손익 개선이 나타날 전망이다. 올해 확대된 영업손실 규모는 2017년에 더 늘어날 것으로 판단된다.

여 연구원은 현대홈쇼핑의 취급고가 두 자리 수 성장을 기록했지만 영업이익은 큰 폭으로 하락했다고 분석했다.

렌탈케어 적자폭 확대도 요인이지만 홈쇼핑 수익성 하락이 더 큰 우려 요인으로 보인다. 매출총이익률은 전년동기 대비 61bp 낮아졌다.

홍 연구원은 저마진 상품이 늘어나고 모바일쇼핑 취급고 증가율이 높아진 것이 주요 원인으로 판단하고 있다.

송출수수료는 전년동기대비 11% 증가로 반영되었는데 S급 채널 확보를 위한 비용 증가분에 더해 케이블업체와 협상이 완료되지 않아 기존 채널에 대해 보수적으로 송출수수료를 반영한 영향으로 보인다.

보수적으로 송출수수료를 반영한 부분은 4분기 또는 2017년에 영업손익 개선요인이 될 수 있다.

다만 송출수수료가 낮아진다는 것은 본질적으로 TV쇼핑의 경쟁력이 약화된다는 의미이며 EPS(주당순이익) 개선에는 도움이 되지만 성장 전망에는 오히려 부정적 이슈다.

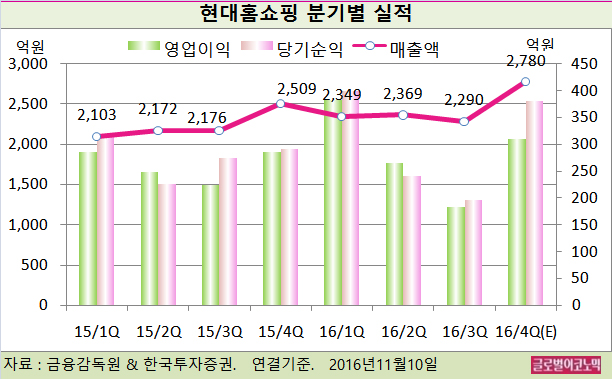

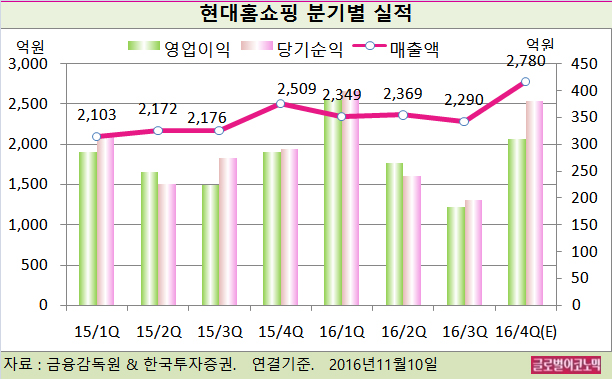

홍 연구원은 현대홈쇼핑의 4분기 연결기준 매출액이 2780억원(전년동기비 +10.8%), 영업이익 310억원(전년동기비 +8.4%), 당기순이익 380억원(전년동기비 +30.1%)을 기록할 것으로 내다보고 있다.

홍 연구원은 렌탈케어의 중장기 성장성은 기대되지만 당분간 영업손익에는 부담 요인이며 손익분기점에 도달하기까지 시일이 필요하다고 진단했다.

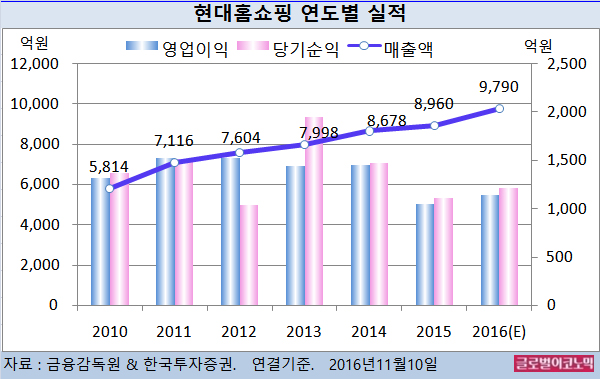

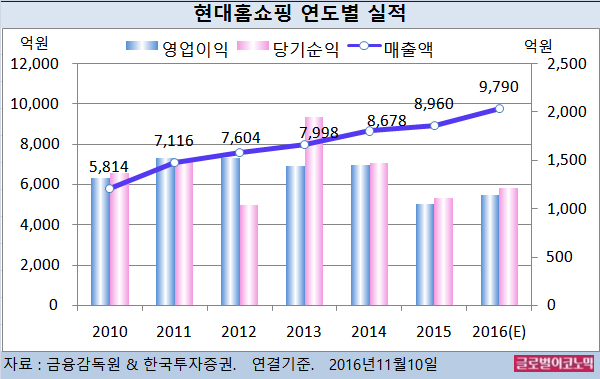

홍 연구원은 현대홈쇼핑의 올해 연결기준 매출액이 9790억원(전년비 +9.3%), 영업이익 1140억원(전년비 +9.0%), 당기순이익 1210억원(전년비 +8.9%)에 이를 것으로 전망하고 있다.

현대홈쇼핑의 주가는 9일 종가 14만2500원으로 올해 5월 13일의 고점 14만2500원에 비해 20.7% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@