;)

;)

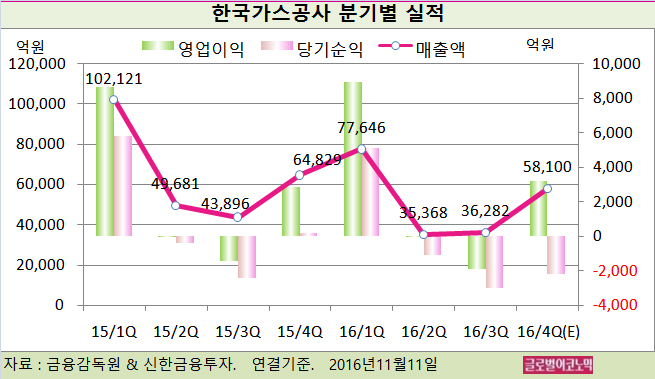

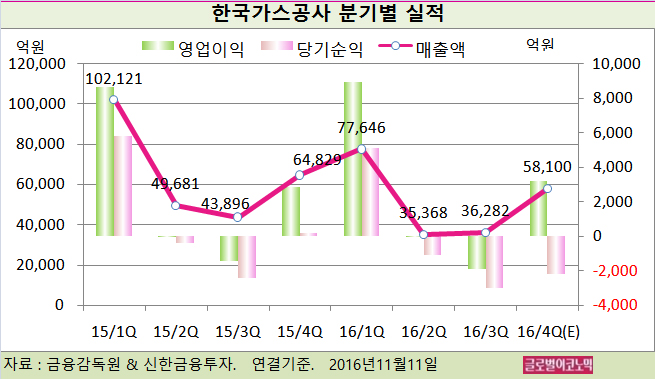

신한금융투자 허민호 연구원은 비수기인 3분기 한국가스공사의 영업적자가 기존 영업적자 예상치 1878억원에는 부합했지만 컨센서스 1366억원은 하회했다고 평했다.

가스도매 영업적자는 1990억원(적자 지속)을 기록했고 인건비 등이 증가했다. 자원개발은 영업적자 3억원(적자 전환)를 보였다.

GLNG의 영업적자는 201억원으로 전년동기 대비 168억원 감소했지만 주바이르/바드라 석유광구 영업이익이 70억원으로 부진했다. 과거 계상하지 못했던 감가상각비 등이 반영됐다.

허 연구원은 한국가스공사의 올 4분기 연결기준 매출액이 5조8100억원(전년동기비 -10.4%), 영업이익 3221억원(전년동기비 +13.5%), 당기순이익 -2177억원(적자전환)을 기록할 것으로 내다보고 있다.

해외 자원개발 영업이익이 205억원으로 흑자전환하며 실적 개선을 견인할 전망이다. 세전손실 2903억원(적자전환)으로 추정된다. GLNG 3000억원, 아카스 석유광구 2200억원 등 총 5200억원의 손상처리가 예상된다.

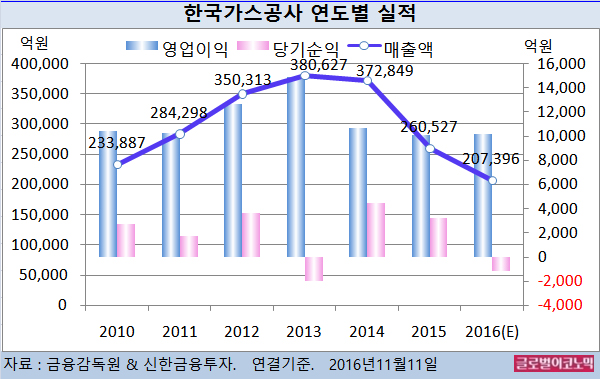

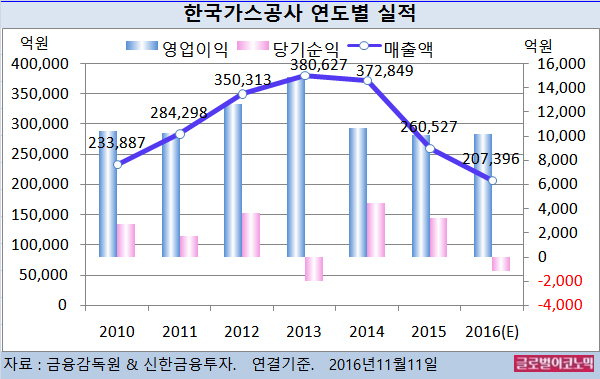

허 연구원은 한국가스공사의 올해 연결기준 매출액이 20조7396억원(전년비 -20.4%), 영업이익 1조200억원(전년비 +1.2%), 당기순이익 -1176억원(적자전환)에 이를 것으로 전망하고 있다.

허 연구원은 2017년 영업이익이 1조1200억원(전년비 +10.0%)으로 예상하고 있다. 가스도매 영업이익은 9275억원(전년비 -0.7%)으로 올해과 유사할 전망이다. 자원개발은 1839억원(전년비 +163.6%)이 기대된다.

적자가 컸던 GLNG는 27억원의 영업손실을 기록하며 큰 폭의 적자 감소가 예상된다. 두바이 유가가 영업 손익분기점인 배럴당 50 달러(브렌트유 기준 배럴당 52~53달러) 이상으로 상승이 기대되기 때문이다.

허 연구원은 향후 운영사인 ENI의 지분 10% 내외 매각으로 모잠비크 가스전의 가치가 재부각 될 것으로 기대하고 있다.

중장기 유가 전망을 배럴당 60달러로 가정시 모잠비크 가스전 지분 10%의 가치는 7000억원으로 추정된다. 아카스 석유광구는 올해 4분기 손상처리 이후 대체 광구 확보를 통해 기존에 예상되었던 이익은 회수가능하다.

기존 광구는 사업비 7000억원, IRR(내부수익률) 15%를 목표로 하고 있어 3000억원 내외의 가치 증대가 가능하다는 판단이다.

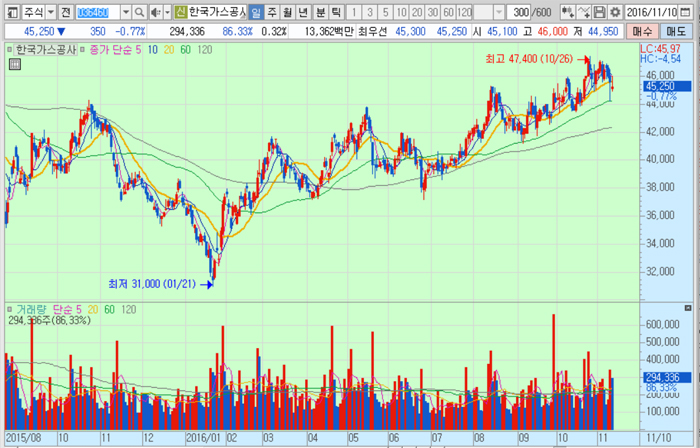

한국가스공사의 주가는 10일 종가 4만5250원으로 올해 1월 21일의 저점 3만1000원에 비해 46.0% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@