;)

;)

한국투자증권 이민영 연구원은 SK바이오랜드의 3분기 실적이 예상치와 시장 컨센서스에 부합하고 3분기가 화장품 원료산업의 통상적인 비수기임을 감안할 때 수긍할만한 실적이라고 평가했다.

사업부별 매출액은 화장품원료 115억원(전년동기비 +15%), 식품원료 60억원(전년동기비 +16%), 의약품 원료 2000만원(전년동기비 -99%), 의료기기 외 34억원(전년동기비 +60%)이다.

이 연구원은 SK바이오랜드의 실적이 전년동기 대비 안정적으로 성장한 이유가 제주도에서 생산하는 용암해수 매출이 본격화됐고 의료기기 외 사업부의 마스크팩 판매가 전년동기 대비 33% 증가한 18억원을 달성했기 때문으로 분석했다.

기존의 현금창출 사업부인 화장품원료 외에 건강기능식품원료 중심으로 매출이 확대되고 있는 식품원료와 마스크팩을 영위하는 의료기기 외 사업부의 성장성이 괄목할만하다.

화장품원료는 2016년 517억원의 매출액을 기록해 전년대비 8% 성장할 전망이다.

식품원료와 의료기기 외 사업부는 2016년에 각각 267억원(전년동기비 +40%), 154억원(전년동기비 +67%)의 매출액을 달성해 화장품원료 대비 높은 성장성을 보여줄 것으로 전망된다.

식품원료에서 진생베리, 헛개수열매, 그리고 콩에서 추출한 원료의 판매가 증가하고 있고 하반기에 ODM(제조업자 개발생산) 사업을 시작한 점이 긍정적이라고 이 연구원은 평가하고 있다.

SK바이오랜드는 2분기에 이어 3분기에도 법인세율이 최근 5년 평균 법인세율 19%를 상회했다.

이 연구원은 “올 상반기에 진행된 정기세무조사 영향으로 파악되며 4분기부터 다시 평년 수준으로 회귀할 것”이라고 예상하고 있다.

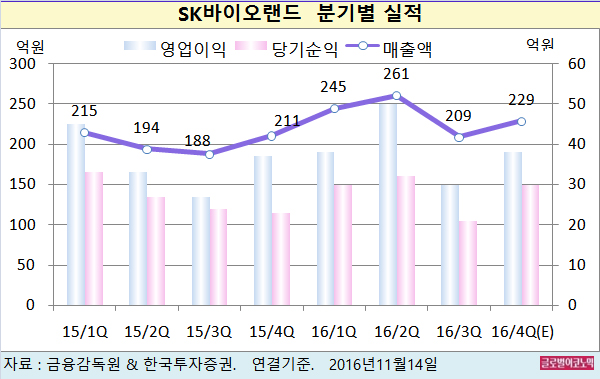

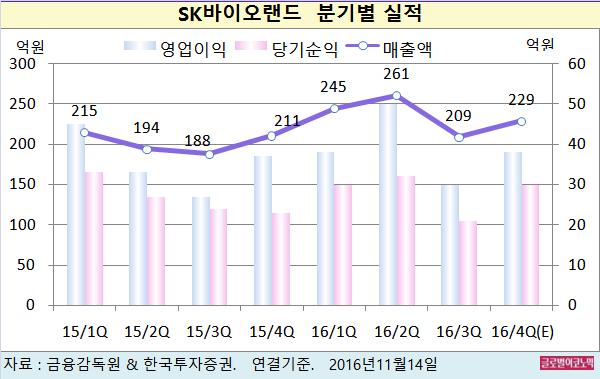

이 연구원은 SK바이오랜드의 4분기 연결기준 매출액이 229억원(전년동기비 +8.5%), 영업이익 38억원(전년동기비 +2.7%), 당기순이익 30억원(전년동기비 +30.4%)을 기록할 것으로 보고 있다.

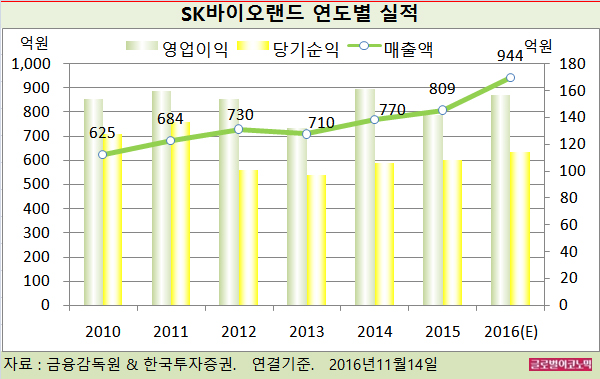

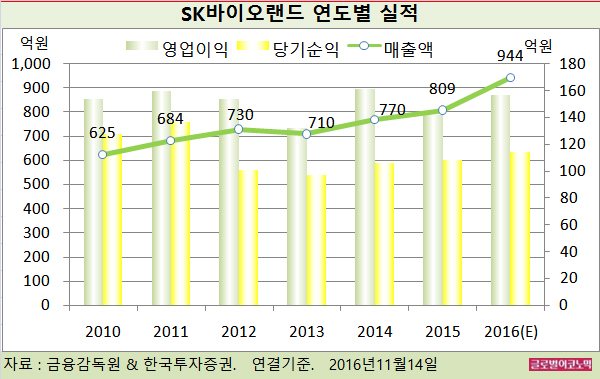

이 연구원은 또 SK바이오랜드의 올해 연결기준 매출액이 매출액 944억원(전년비 +16.7%), 영업이익 157억원(전년비 +10.6%), 당기순이익 114억원(전년비 +5.6%)에 이를 것으로 전망하고 있다.

SK바이오랜드의 2017년과 2018년 영업이익은 전년대비 각각 13%, 20% 증가할 전망이다.

2016년에 안산공장 마스크팩 라인 증설과 제주도 공장 설립을 위해 70억원을 차입했다. 부채비율이 28%로 전년대비 2%포인트 상승하겠지만 2017년과 2018년에는 자본 증식으로 개선될 것으로 이 연구원은 진단하고 있다.

또한 현금성 자산을 확충해 2018년까지 연평균 90%의 순현금 증가가 예상되고 있다.

SK바이오랜드의 주가는 11일 종가 1만9000원으로 올해 1월 11일의 고점 3만원에 비해 36.7% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@