;)

;)

하이투자증권 최광식 연구원은 두산중공업의 3분기 영업이익이 예상치 2000억원과 시장 컨센서스를 크게 하회했다고 평했다.

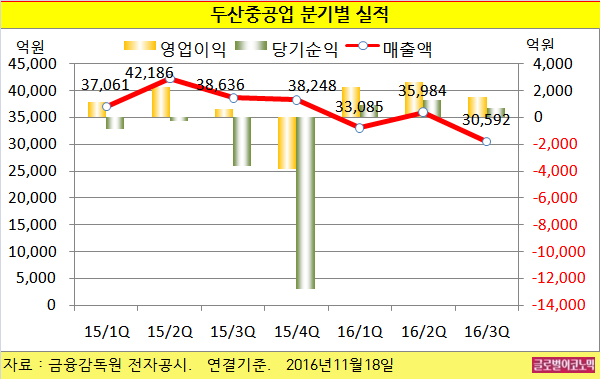

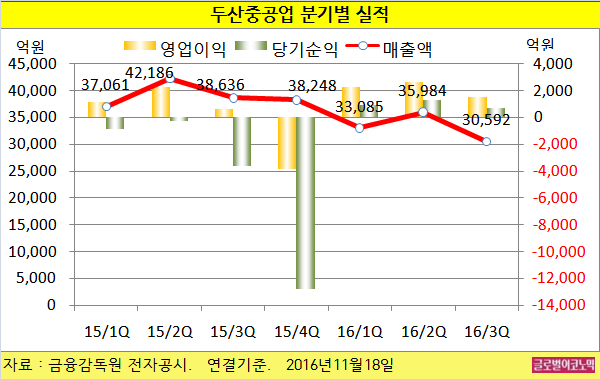

이는 주로 발전BG에서의 매출 감소 때문인데 중공업 매출이 1조2832억원(전년동기비 -16%)으로 최근 2년간의 수주정상화로 성장을 시작할 것이라는 기대와 달리 역성장 했기 때문이다.

최 연구원은 “두산중공업의 매출 쇼크 이유는 2분기와 유사한 국내 석탄발전, 신고리 5,6호기 건설, 인도 보일러 등의 기성인식이 각각 늦어지고 있기 때문”이라고 분석했다.

최 연구원은 올 4분기 중공업 부문에서 매출액 1조7000억원, 영업이익 740억원을 기록하며 턴어라운드를 시작할 것으로 보고 있다.

전년동기의 기저효과에 전분기 대비는 4분기 매출 몰림의 계절성 때문이다. 다만 매출액의 전년동기 대비 턴어라운드는 내년 1분기 실적에 확인할 수 있을 것으로 예상된다. 현재 국내 석탄, 원전 매출인식이 4분기에도 풀리고 있지 않기 때문이다.

최 연구원은 두산중공업의 4분기 연결기준 매출액이 4조1260억원(전년동기비 +7.9%), 영업이익 2150억원(전년동기비 +7.9%)을 기록할 것으로 내다보고 있다. 지배주주 순이익은 420억원으로 추정된다.

최 연구원은 두산중공업의 이익의 턴어라운드는 올 4분기, 기성의 턴어라운드는 내년 1분기가 될 것으로 진단하고 있다.

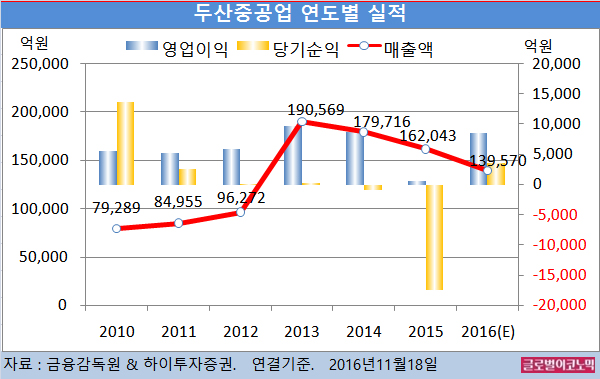

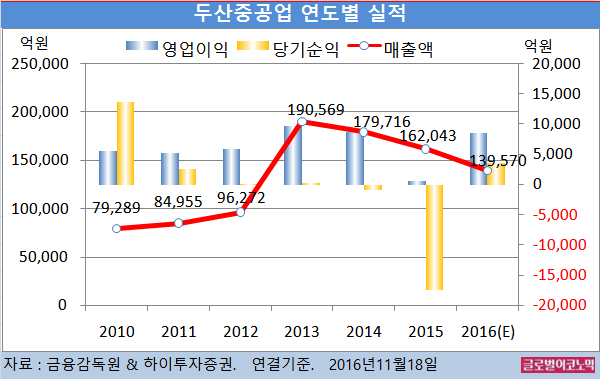

2016년 수주는 3분기까지 2조9000억원에 그쳤지만 지난 10월 필리핀 CFB 1조원을 따냈고 연말까지 사우디 파디힐리 1조원, 인도 보일러 2개 PJT 2조4000억원을 추가하면 7조5000억원 달성을 목표로 하고 있다.

잔여 리커링 목표는 여전히 1조9000억원으로 많지만 밥콕의 연말 서비스 계약 몰림을 감안하면 2016년 수주는 8조원 이상이 가능하다고 최 연구원은 판단하고 있다.

최 연구원은 두산중공업의 올해 연결기준 매출액이 13조9570억원(전년비 -13.9%), 영업이익 8520억원(전년비 +1272.0%), 당기순이익 3640억원(흑자전환)에 이를 것으로 전망하고 있다.

최 연구원은 “개별 프로젝트 사정과 천재지변에 매출 턴업 확인이 늦을 수 있다”면서 “다소 실망을 준 3분기 실적이지만 12월의 배당은 여전히 매력적”이라고 분석했다.

두산중공업의 주가는 17일 현재 2만8200원으로 올해 1월 19일의 저점 1만4000원에 비해 101.4% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@