;)

;)

한국투자증권 "자금조달 리스크 크지 않아" … 신한금융투자 "인수효과 확인해야"

한섬의 SK네트웍스 패션사업부 인수 가격에 대해 애널리스트들이 다소 비싸게 샀다는 의견을 내놓고 있다.

한섬은 SK네트웍스 패션사업부를 3261억원에 인수하기로 결정했다고 공시했다.

SK네트웍스 패션사업부는 지난해 매출액 5650억원과 영업이익 170억원을 기록했고 총자산 3910억원에 자기자본은 3100억원 수준으로 파악된다.

올해 3분기 누적 기준으로 매출액 3784억원, 영업이익 8억원을 기록하며 전년동기 대비 각각 -4%, -90% 줄어들은 것으로 알려졌다.

SK 네트웍스 패션 사업부는 최근 몇년간 부진한 실적이 지속되고 있다.

한국투자증권 나은채 연구원은 한섬의 SK네트웍스 패션 인수 자금 조달 리스크가 크지 않을 것이라며 실적상향과 유관사업 확장 등 긍정적 효과가 예상된다고 진단했다.

나 연구원은 “이번 인수가 주가순자산비율(PBR) 기준1.1배, 주가매출액비율(PSR) 0.6배, 기업가치/세금·이자지급전이익(EV/EBITDA) 기준으로는 12배 이상에 인수한 것으로 추정된다”고 분석했다.

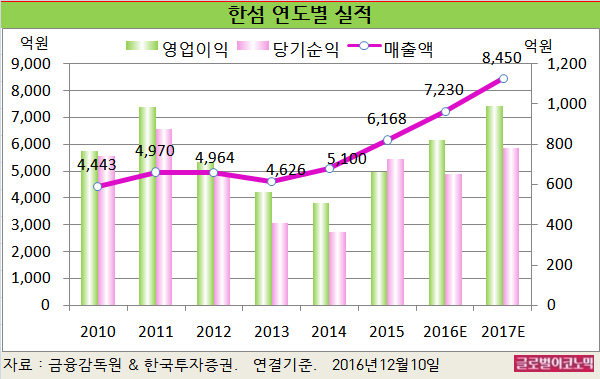

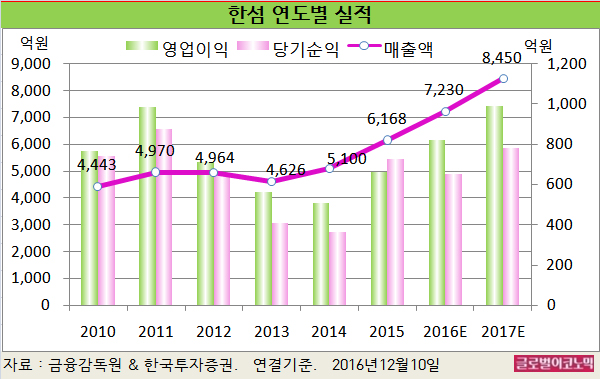

나 연구원은 “인수 확정 시 SK패션 지난해 실적을 적용하면 내년 한섬 매출액은 기존 8450억원에서 약 1조4000억원으로 성장하고 영업이익은 990억원에서 1150억원으로 증가한다”며 긍정적으로 평가했다.

박 연구원은 2015년 영업실적을 기준으로 인수가액이 EV/EBITDA 18배 수준으로 추산하고 있다.

현대백화점 그룹의 한섬 인수 당시 적용 밸류에이션은 10배 수준이었고 의류 업체 평균 배수는 7~8배 수준이다.

2015년 이후 순적자 발생으로 PER(주가수익비율) 밸류에이션 산정은 어렵다.

박 연구원은 SK네트웍스 패션사업부의 재고자산(1200억~1300억원)과 성내동 패션 부문 본사(약 850억원) 등 자산 가치(3913억원)을 반영한 평가로 추산되나 영업실적 감안시 인수가액은 다소 높다고 판단하고 있다.

한섬의 주가는 9일 종가 3만6950원으로 올해 5월 2일의 고점 4만4850원에 비해 17.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@