;)

;)

현대해상의 실적이 경영계획을 초과하기는 2011년 이후 처음이며 내년에도 자동차보험 손해율 추가 개선이 기대되기 때문에 양호한 실적이 예상된다.

동부증권 이병건 연구원은 그러나 “현대해상의 2016년 호실적의 기고효과로 2017년 실적 개선폭이 크지 않다는 점은 부담”이라고 지적했다.

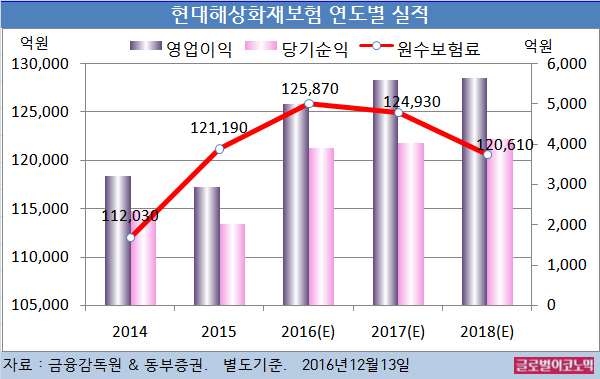

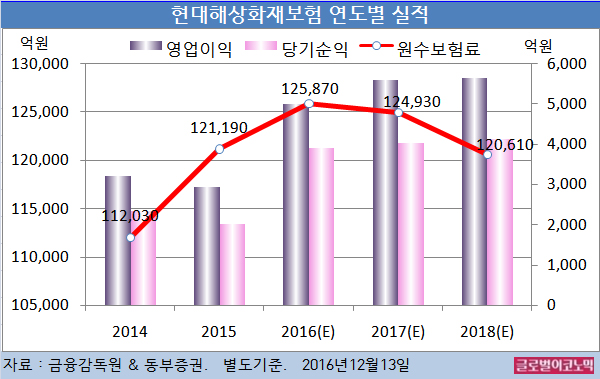

이 연구원은 현대해상화재보험의 올해 연결기준 원수보험료가 12조5870억원(전년비 +3.9%), 영업이익 4990억원(전년비 +69.7%), 당기순이익 3910억원(전년비 +92.7%)을 기록할 것으로 내다보고 있다.

현대해상은 장기인보험 및 자동차보험 매출의 상대적 부진 해결이 과제로 다가오고 있다. 장기간 지속된 매출의 부진은 결국 이익 체력의 약화로 귀결될 수밖에 없기 때문이다.

이 연구원은 “투자자들이 기대하는 장기위험손해율의 개선도 매출 회복 없이는 쉽지 않다”며 “보험료 갱신을 통해 위험보험료가 증가해 실손담보 손해율은 개선되겠지만 동시에 실손담보 비중이 높아져 상황은 악화될 수 밖에 없다”고 진단했다.

실제로 현대해상의 경우 비실손담보 위험보험료 증가율이 2위권 손보사 중 가장 낮아 믹스 개선효과는 크지 않은 것으로 추정된다.

이 연구원은 “아직도 요율 인상효과가 남아있기 때문에 2017년에도 자보 손해율 개선이 기대된다”면서 “다만 과거 반영한 손실의 환입까지 반영된 2016년의 호실적의 기고효과 때문에 2017년 실적 개선폭은 크지 않을 것”이라고 예상했다.

이 연구원은 “최근 금리 상승으로 인해 연말 현대해상의 RBC(지급여력비율)가 170%를 밑돌 것으로 예상되고 있다”며 “추가적으로 금리가 올라갈 경우 후순위채 발행을 포함한 자본정책이 검토될 가능성은 충분히 고려할 필요가 있다”고 진단했다.

현대해상의 주가는 12일 종가 3만4800원으로 올해 7월 6일의 저점 2만8000원에 비해 24.3% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@