;)

;)

신규 주파수 할당에 따른 무형자산상각비 증가분이 760억원에 달할 전망이고 내년엔 마케팅비용 감소를 기대하기 어려울 것이라고 지적이다.

하지만 2017년에도 LG플러스는 높은 순이익 증가를 나타낼 전망이다. 매출액 전망이 밝기 때문이다.

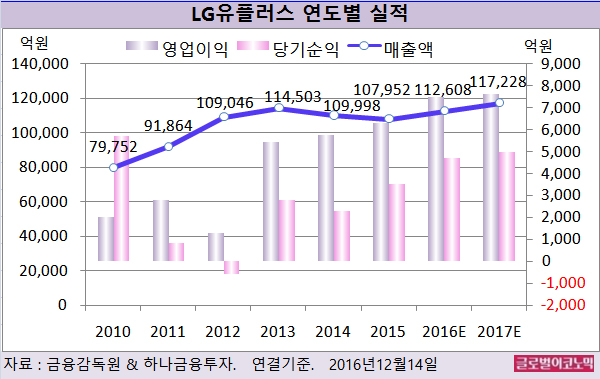

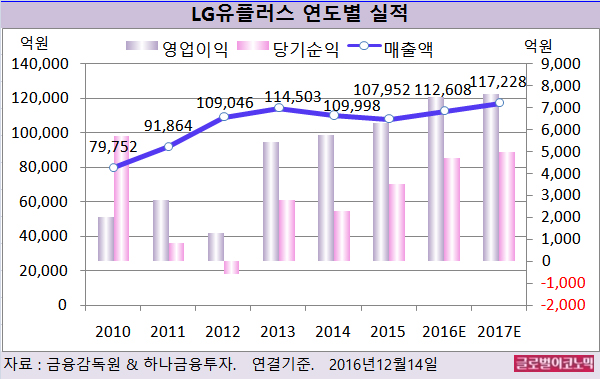

하나금융투자 김홍식 연구원은 LG유플러스의 올해 연결기준 매출액이 11조2608억원(전년비 +4.3%), 영업이익 7472억원(전년비 +18.2%), 당기순이익 4712억원(전년비 +34.2%)을 기록할 것으로 내다보고 있다.

2017년 LGU+의 유·무선 서비스매출액 증가 폭은 대략 4000억원에 달할 것으로 보인다. 금액으로 보면 2016년보다도 더 높은 서비스매출액 증가가 예상된다.

김 연구원은 “가장 주목해야 할 점은 이동전화 매출액 성장 폭의 확대”라며 “LGU+ 이동전화매출액 증가 폭은 2016년 3%에서 2017년 5%로 확대될 것”이라고 진단했다.

선택약정요금할인 채택 가입자 정체, 무제한 데이터 요금제 가입자 증가가 매출 성장의 주된 원인이 될 것으로 보인다.

최근 LG유플러스 경영진이 강력한 비용통제에 나서고 있다는 점도 긍정적이다.

현 LG유플러스 경영진은 과거 LG그룹 타계열사 시절 경비 절감을 통해 수익성 측면에서 두드러진 성과를 나타낸 것으로 유명하다.

김 연구원은 “2017년 LGU+ 사업 계획 수립 시에도 현 경영진이 다양한 형태의 비용 절감을 주장한 것으로 알려지고 있다”면서 “내년에도 LGU+의 높은 이익 성장을 기대해도 좋을 것”이라고 판단했다.

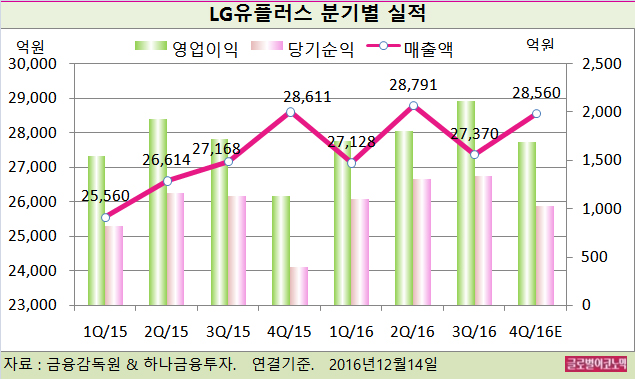

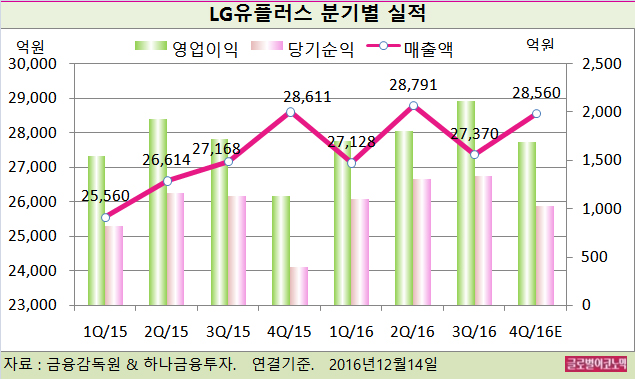

김 연구원은 LG유플러스의 올 4분기 연결기준 매출액이 2조8560억원(전년동기비 -0.2%), 영업이익 1692억원(전년동기비 +49.6%), 당기순이익 1026억원(전년동기비 +159.1%)에 이를 것으로 내다보고 있다.

김 연구원은 “LG유플러스가 주파수 경매 이후 2.1GHz 주파수 상각비용 증가에 대한 우려로 실적 호전에도 불구하고 주가가 오르지 못하고 있다”면서 “LG유플러스의 매출액과 영업이익이 양호하게 나타난다면 밸류에이션을 생각해볼 필요가 있다”고 판단했다.

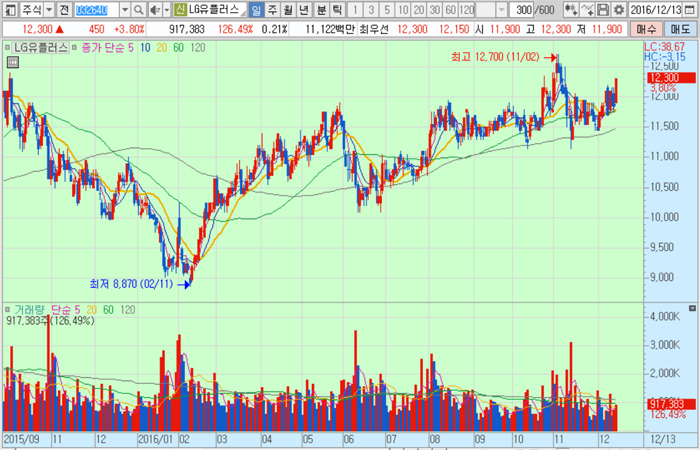

LG유플러스의 주가는 13일 종가 1만2300원으로 올해 2월 11일의 저점 8870원에 비해 38.7% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@