;)

;)

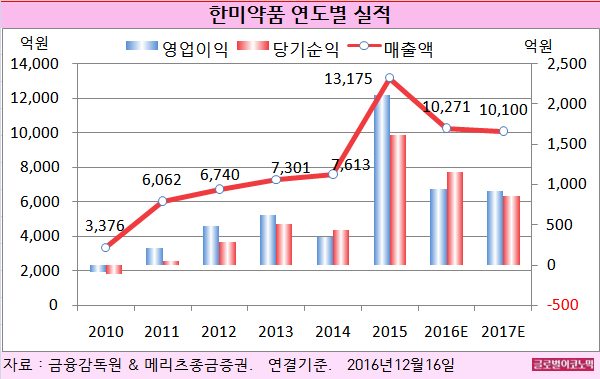

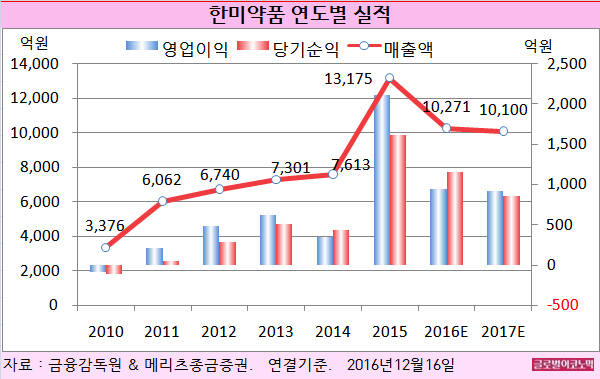

HMC투자증권 강양구 연구원은 한미약품의 올해 연결기준 매출액이 1조271억원(전년비 -22.0%), 영업이익 942억원(전년비 -55.5%), 당기순이익 1152억원(전년비 -28.9%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 1조100억원(전년비 -1.7%), 영업이익 923억원(전년비 -2.0%), 당기순이익 862억원(전년비 -25.2%)에 이를 전망이다.

강 연구원은 “임상 단계별 파이프라인 성공 할인율 및 잠정적 마일스톤 수취 스케줄 지연 가능성 고려해야 한다”면서 “올해 말 중 임상 다음 단계 진행에 따라 마일스톤 수취 기대되었던 2개의 핵심 파이프라인 진행 지연으로 마일스톤 수취가 연기될 것”이라고 전망했다.

얀센향 HM12525A(비만/당뇨치료제) 임상 참가자 모집 유예(suspended)로 인해 개발 기간 연장되어 추가적인 마일스톤 수취도 장기간 연장될 전망이다.

지난 9월 말에 제넨텍(Genentech)에 기술 수출된 RAF억제제(HM95573)의 계약금 8000만 달러(약 880억원)의 미국 FDA(식품의약국) 승인 시 올 4분기 중 반영될 것으로 전망되어 실적 개선 가능할 것으로 예상된다.

강 연구원은 한미약품에 대한 SOTP(사업부문별) 가치평가 결과 주주가치가 약 5조8283억원에 달할 것으로 추정하고 있다.

사업가치 1조1884억원, 관계기업인 북경한미 2624억원과 한미정밀화학 714억원, 핵심 파이프라인으로는 에페글레나타이드(5996억원), LAPS Insulin 115(7131억원), LAPS Insulin Combo(3078억원), LAPS GLP/GCG(2156억원), HM71224(2346억원), Poziotinib(1651억원),

HM95573(4621억원) 등으로 되어 있다.

강 연구원은 “대다수의 파이프라인이 임상 초기 단계로 임상 후기 단계로 발전 시 가치가 재부각 될 것”이라며 “주요 파이프라인 임상 진행 지연에 따라 잠정적으로 기대되던 마일스톤 수취가 동반 연장될 것”이라고 판단했다.

한미약품의 주가는 15일 종가 32만500원으로 지난해 11월 10일의 고점 86만951원에 비해 62.9% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@