;)

;)

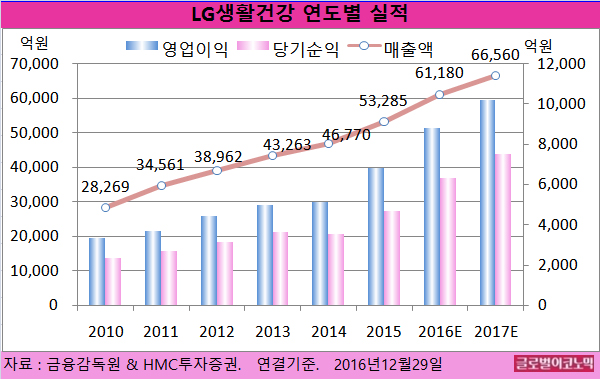

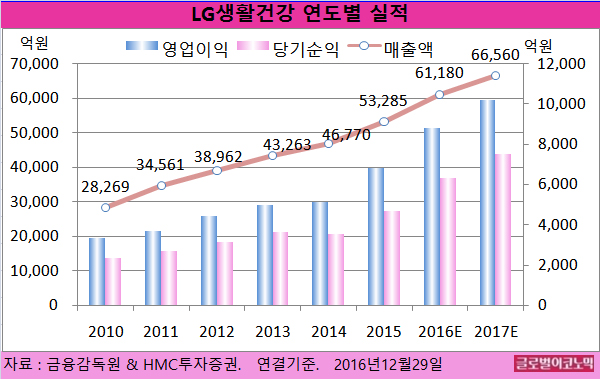

HMC투자증권 조용선 연구원은 LG생활건강의 올해 연결기준 매출액이 6조1180억원(전년비 +14.8%), 영업이익 8810억원(전년비 +28.8%), 당기순이익 6300억원(전년비 +33.9%)을 기록할 것으로 내다보고 있다.

이어 2017년에는 연결기준 매출액 6조6560억원(전년비 +8.8%), 영업이익 1조215억원(전년비 +16.0%), 당기순이익 7510억원(전년비 +19.2%)에 이를 전망이다. 영업이익률은 15.3%에 달한다.

LG생활건강의 면세점채널 비중은 17.0%, 중국시장 의존도는 5.5% 수준으로 경쟁사보다 저조하지만 여타 채널 및 지역이 차지하는 부문 실적 대비 높은 중요도를 나타내며 대중국 의존성이 22.5%로 나타났다.

면세점 채널 모멘텀은 급격히 약화됐다.

지난 10월 요우커 인바운드 680만명(전년동기비 +4.7%)에 이어 11월 역시 전년동기에 비해 1.8% 성장세에 그치면서 올 4분기와 내년 연간 화장품부문 성장률 하향조정이 불가피하다.

조 연구원은 절대적 비중의 ‘후+숨’ 수요확대 기반와 ‘오휘’, ‘빌리프’로 다각화된 브랜드 의존도 영향으로 외형성장과 마진개선 가능할 것으로 보고 있다.

생활용품 부문은 매출액 1조6683억원(전년비 +3.7%), 영업이익 2150억원(전년비 +8.9%)을 기록하며 영업이익률은 12.9%에 달할 전망이다.

‘오가니스트’, ‘온더바디’를 중심으로 퍼스널 케어 프리미엄 전략이 강화되며 M/S(시장점유율)가 확대되고 국내외 중기 모멘텀이 견고화 될 것으로 보인다.

음료부문은 매출액 1조 4399억원(전년비 +6.2%), 영업이익 1354억원(전년비 +11.4%), 영업이익률 9.4%를 기록할 것으로 추정된다.

탄산음료 시장 선방 및 견고한 매출성장으로 시장 점유율이 전년동기 대비 0.3%포인트 확대된 29.8%로 예상된다.

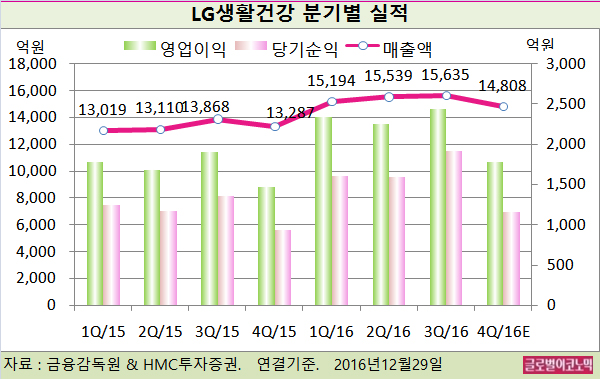

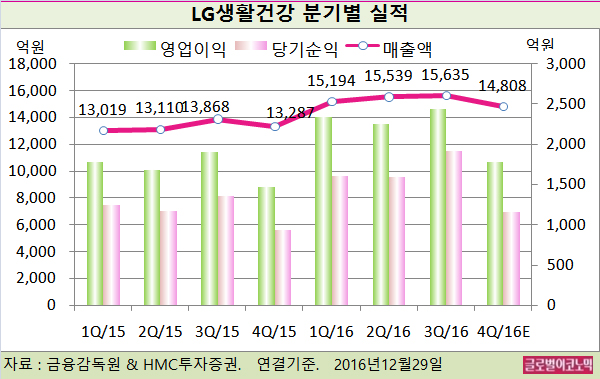

조 연구원은 LG생활건강의 올 4분기 연결기준 매출액이 1조4808억원(전년동기비 +1.45%), 영업이익 1776억원(전년동기비 +20.49%), 지배주주 순이익 1159억원을 기록할 것으로 보고 있다.

조 연구원은 “‘화장품+면세점’ 리스크를 낮출 대중 관계 진전 및 규제 완화의 단초가 필요하다”면서 “대중국 모멘텀 회복을 확인해야 주가가 본격적인 반등이 가능하다”고 진단했다.

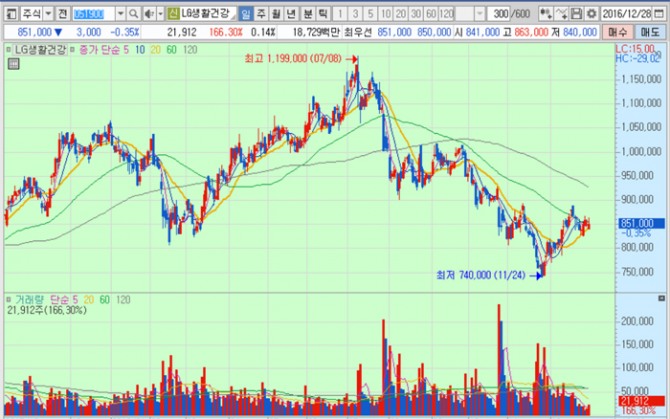

LG생활건강의 주가는 28일 종가 85만1000원으로 올해 7월 8일의 고점 119만9000원에 비해 29.0% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@