;)

;)

신한금융투자 박광래 연구원은 전기동 가격상승으로 풍산이 지난해 4분기에 이어 2017년에도 지속되는 이익 증가 모멘텀을 시현할 것으로 전망하고 있다.

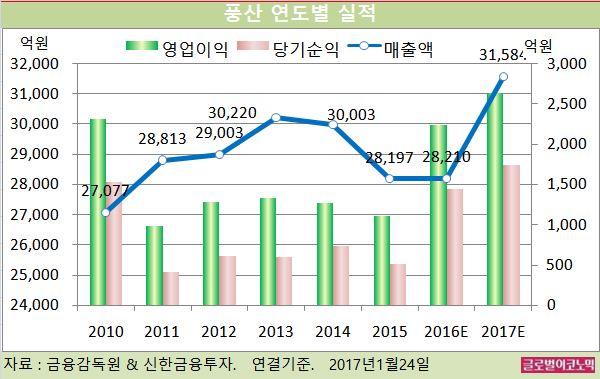

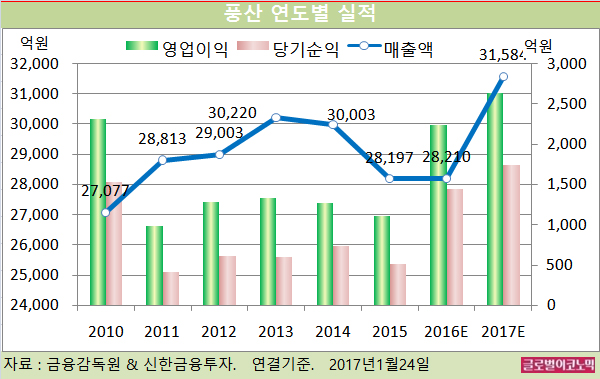

박 연구원은 풍산의 올해 연결기준 매출액이 3조1584억원(전년비 +12.0%), 영업이익 2643억원(전년비 +17.9%), 당기순이익 1739억원(전년비 +20.1%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 2조8210억원(전년비 +0.0%), 영업이익 2241억원(전년비 +101.7%), 당기순이익 1448억원(전년비 +180.6%)에 달할 것으로 추정된다.

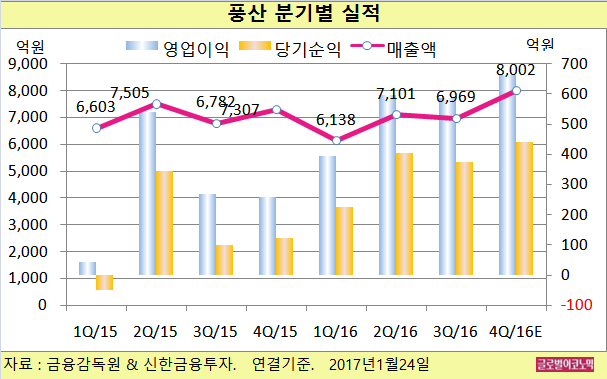

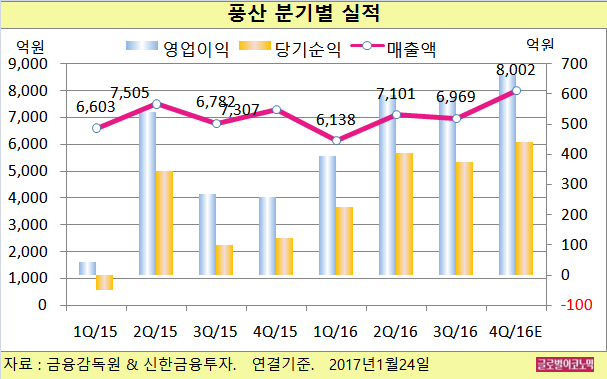

박 연구원은 풍산의 올해 1분기 매출액이 6790억원(전년동기비 +10.6%), 영업이익 568억원(전년동기비 +44.5%)을 예상하고 있다.

박 연구원은 풍산이 영업이익률이 높은 방산부문(신동 3~6%, 방산 10% 중반대)에서의 안정적인 매출액 증가로 매 분기 두 자리 수 영업이익 증가세를 보일 것으로 전망하고 있다.

풍산의 2016년 4분기 매출액은 8002억원(전년동기비 +9.5%), 영업이익은 664억원(전년동기비 +158.0%), 당기순이익 440억원(전년동기비 +257.7%)에 이를 것으로 보인다. 영업이익률은 8.3%로 추정된다.

박 연구원은 풍산의 지난해 4분기 실적이 시장 기대치인 매출액 7940억원, 영업이익 673억원에 부합한다고 평가했다.

지난해 4분기 풍산 본사 출하량 전망치는 5만톤으로 전년 동기 대비 14.7% 증가할 것으로 보인다. 자동차 향 물량이 전사 출하량 증가에 크게 기여했다.

향후 전기동 가격 상승에 따른 제품 가격 인상을 예상한 완성차 업체들이 지난해 4분기 일시적으로 주문을 늘린 것으로 추정된다.

지난해 9~11월 평균 전기동 가격은 전분기 대비 4.4% 오른 4965달러를 기록하며 4분기 ASP 상승을 견인한 것으로 판단된다.

박 연구원은 “구리 가격 상승에 따른 ASP 인상이 예상된다”면서 “풍산의 2017년 예상 ROE(자기자본이익률) 13.7% 대비 현재 PBR(주가순자산비율)은 0.9배로 밸류에이션 매력도가 높다”고 분석했다.

풍산의 주가는 23일 종가 4만3750원으로 2016년 1월 20일의 저점 2만2500원에 비해 94.4% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@