;)

;)

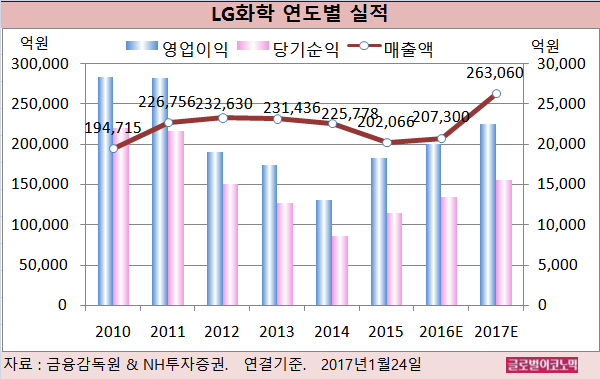

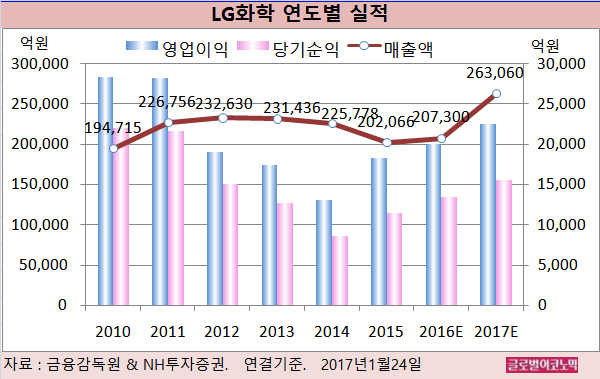

NH투자증권 황유식 연구원은 LG화학의 올해 연결기준 매출액이 26조3060억원(전년비 +26.9%), 영업이익 2조2507억원(전년비 +12.6%), 당기순이익 1조5550억원(전년비 +15.3%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 20조7300억원(전년비 +2.6%), 영업이익 1조9990억원(전년비 +9.6%), 당기순이익 1조3490억원(전년비 +17.5%)으로 예상된다.

황 연구원은 LG화학이 올해 글로벌 석유화학 설비 증설 제한으로 기초소재부문 영업이익이 견조하게 유지될 것으로 진단하고 있다.

LG화학은 올해 1월 1일자로 LG생명과학 소규모합병이 진행됐다. 보통주 기준 매수 청구금액 약 3350억원 지급하고 자기주식 128만주를 취득한다.

초기에는 생명과학사업부 현금흐름 재투자로 합병 후 추가 비용은 제한적이며 단계적인 R&D 투자비 확대로 신약 개발 역량을 높일 것으로 보인다.

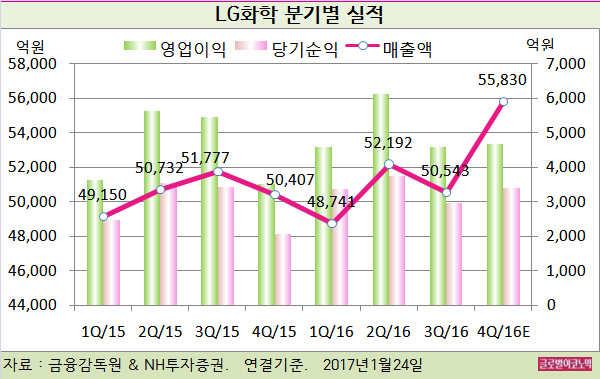

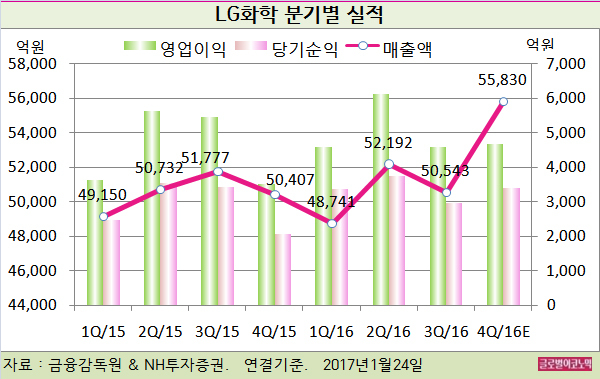

LG화학은 지난해 4분기 연결기준 매출액이 5조5830억원(전년동기비 +10.8%), 영업이익 4683억원(전년동기비 +33.0%)으로 추정된다. 지배주주 순이익은 3400억원에 달할 전망이다.

기초소재부문은 실적 강세가 이어지고 있고 정보전자소재부문과 팜한농은 연말 재고조정과 비수기 수요 감소로 적자규모가 확대된 것으로 판단된다.

전지부문은 고객사의 휴대폰 신모델 출시에 따른 소형전지 매출액 증가와 중대형전지 판매량 확대로 흑자 전환한 것으로 보인다.

황 연구원은 “중대형전지 중국 시장 재진입 시점이 불명확하지만 중국 정부가 취할 수 있는 규제는 대부분 실행한 상태”이라며 “유럽과 미국향 중대형전지 출하량 증가로 전지부문 영업이익이 완만한 회복세를 유지할 것”이라고 진단했다.

정보전자소재는 편광필름 등 주요 제품의 연말 재고조정으로 적자규모가 확대되고 2017년에도 판가 인하가 계속될 전망으로 흑자 전환은 어려울 것으로 판단된다.

팜한농은 상고하저의 계절적 특성으로 지난해 4분기 적자규모 확대가 예상되나 올 1분기는 판매량 확대로 영업이익이 흑자로 돌아설 전망이다.

LG화학의 주가는 23일 종가 26만5500원으로 2016년 11월 25일의 저점 21만5500원에 비해 23.2% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@