;)

;)

지난해 상반기 기준 연결 영업이익 중 중국 사업 이익 비중이 70%를 상회했던 만큼 만도의 성장 추세가 꺾일 수 있다는 것.

유안타증권 이정훈 연구원은 “세제 혜택 축소에도 불구하고 중국 내 주요 고객인 중국 로컬업체의 확장세는 유지되고 인도시장으로 극복 가능하다”며 만도에 대한 우려는 적절하지 않다고 판단했다.

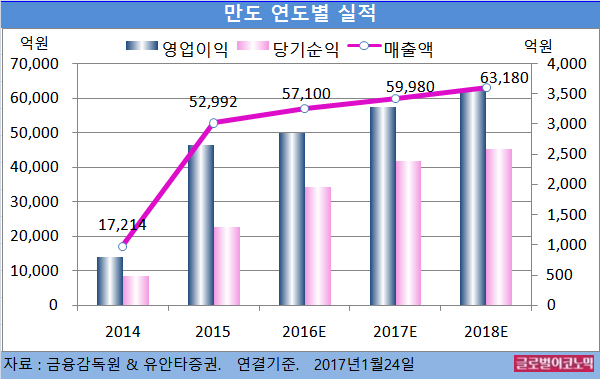

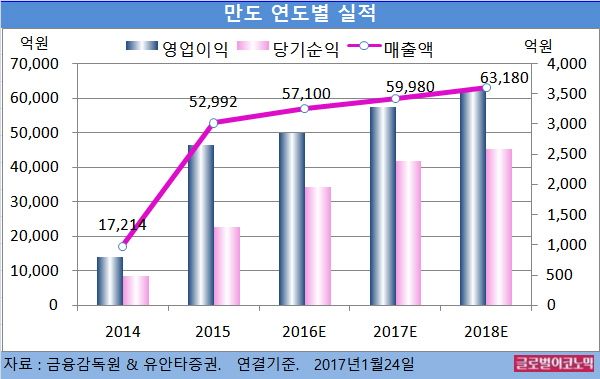

이 연구원은 만도의 올해 연결기준 매출액이 5조9980억원(전년비 +5.0%), 영업이익 3290억원(전년비 +15.4%), 당기순이익 2390억원(전년비 +21.9%)을 기록할 것으로 내다보고 있다.

이 연구원은 “만도와 JV(만도닝보)를 설립한 중국 로컬업체 Geely는 올해 연간 판매 목표를 100만대(전년비 +31%)로 제시했다”면서 “과거 부진을 야기했던 주요 고객사의 판매 확대가 계속되는 만큼 여전히 성장 가능성이 높다”고 설명했다.

이 연구원은 “올해 인도시장은 전년대비 6.9% 상승한 322만대 수준을 보일 전망”이라며 “만도는 현대차 인도공장 외에도 인도 내 다양한 고객을 확보하고 있는 만큼 완성차 업체를 상회하는 성장을 보일 것”이라고 진단했다.

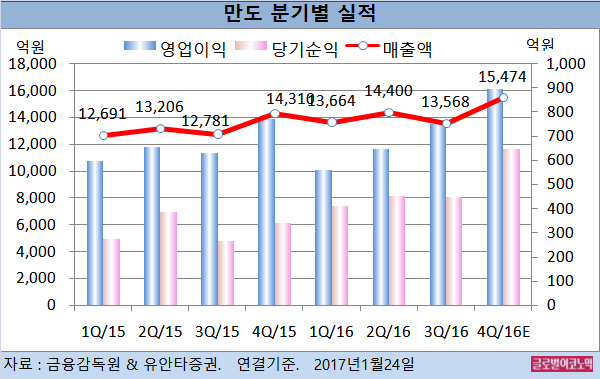

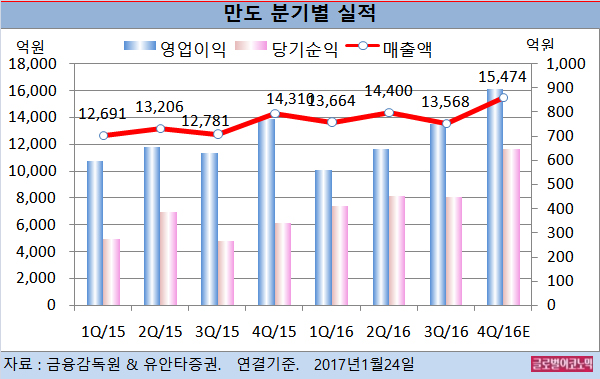

만도의 2016년 4분기 연결기준 매출액은 1조5474억원(전년동기비 +8.1%), 영업이익 894억원(전년동기비 +16.1%), 당기순이익 648억원(전년동기비 +90.6%)에 이를 전망이다.

영업이익률은 전년동기 대비 0.4%포인트 상승한 5.8%로 추산되며 회사 분할 이후 가장 높은 수익성을 기록할 것으로 보인다.

이 연구원은 “완성차 국내공장 출고 둔화 부정적이나 ADAS(첨단운전자지원시스템) 장착 비중이 상대적으로 높은 EQ900, G80, 신형 그랜져 신차효과가 ASP(평균판매단가) 상승을 이끌며 가동률 하락을 소폭 만회할 것”이라고 판단했다.

이 연구원은 지난해 4분기 중국 내 주요고객인 현대차, 기아차, GM, Geely, Great Wall의 판매 호조가 지속됐던 만큼 이익의 가장 큰 부분을 차지하는 중국사업 이익 규모가 크게 증가할 것으로 분석했다.

이 연구원은 “주요 시장의 성장률 둔화 우려가 상존하는 만큼 단기 부담이 존재할 수 있다”면서 “그러나 시장 성장여력이 아닌 자체 성장여력을 바탕으로 차별적 성장을 이어갈 것”이라고 진단했다.

만도의 주가는 23일 종가 26만7000원으로 2016년 3월 8일의 저점 13만7500원에 비해 94.2% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@