;)

;)

EBITDA 적용시 2190억~4870억원으로 추정… 매도가격 조정 쉽지 않을듯

현대미포조선이 연내 하이투자증권을 팔겠다는 확고한 의지를 보이고 있다.

현대미포조선은 하이투자증권 지분 매각과 관련 “국내외 증권사를 대상으로 투자 마케팅 등 본입찰을 위한 사전준비 단계에 있다”며 “올해 안에 본입찰과 주식매매계약을 마무리할 예정”이라고 공시했다.

현대중공업그룹은 지난해 재무구조 개선을 위해 하이투자증권의 매각을 서둘러 왔으나 현대증권과 미래에셋대우 등 초대형 증권사 M&A(인수합병)와 맞물려 그다지 관심을 끌지 못했다.

현대중공업그룹은 지난해 LIG투자증권과 하이투자증권 매각 협상을 벌이기도 했으나 가격에에 대한 견해차이로 답보상태에 머물러 있다.

현대중공업그룹은 하이투자증권의 매각 주관사로 EY한영회계법인을 선정해 진행중이다.

증권가에서는 하이투자증권의 M&A가 그동안 이뤄지지 않은 요인으로 대주주인 현대미포조선의 매각 지분이 많고 리테일 부문에서의 지속적인 적자 등을 거론하고 있다.

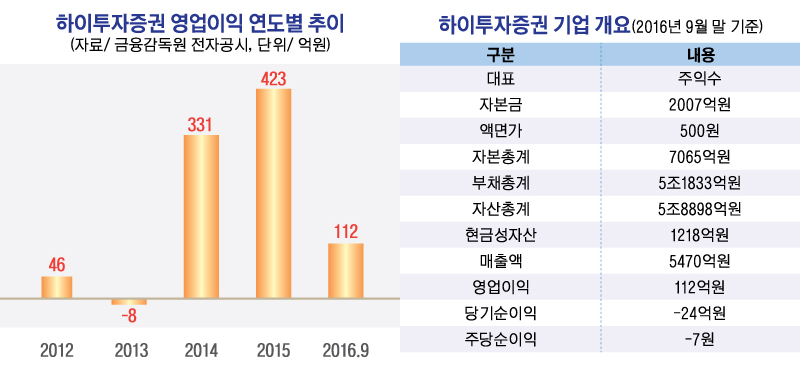

하이투자증권의 2016년 9월 말 현재 자본금은 2007억원(액면가 500원)으로 주식 총수가 4억137만2942주로 되어 있다.

이 가운데 현대미포조선이 지분 85.32%인 3억4243만7628주를 보유하고 있다.

지난해 9월 말 현재 영업수익(매출액) 5470억원, 영업이익 112억원, 당기순이익 -24억원으로 나타났다.

가장 최근년도인 지난해 9월 말을 기준으로 한 EBITDA (법인세·이자·감가상각비 차감 전 영업이익)는 영업이익 112억원에 감가상각비 및 무형자산상각비 52억원을 더한 164억원 규모다. 이를 연율화한 EBITDA는 219억원 상당이다.

하이투자증권의 지난해 EBITDA는 영업이익 423억원에 감가상각비 및 무형자산상각비 64억원을 합한 487억원 규모다.

하이투자증권의 매각 시 가장 큰 걸림돌이 될 것으로 예상되는 가격에서 가장 최근년도의 EBITDA가 낮게 나타났다는 점도 불리한 점으로 될 수 있다.

하이투자증권의 EBITDA에 10배수의 EV/EBITDA(기업가치/EBITDA)를 적용할 경우 기업가치는 약 2190억~4870억원 상당으로 추정된다.

현대중공업은 지난해 6월 3조5100억원 규모의 유동성 확보를 위한 경영개선계획을 발표하며 주채권은행 KEB하나은행에 제출한 자구안에 하이투자증권 매각 방안을 포함시켰다.

현대중공업은 자구계획안에서 하이투자증권 매각을 통해 6000억~7000억원의 자금을 조달한다는 방침인 것으로 전해졌다.

업계에서는 현대중공업그룹의 하이투자증권 매각 희망가격이 매수자가 사들이려는 가격과 차이가 심해 당분간 M&A가 쉽지 않을 것으로 내다보고 있다.

현대미포조선의 주가는 26일 종가 5만8600원으로 2016년 8월 8일의 고점 8만5500원에 비해 31.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@