;)

;)

산업통상부는 전기구입비 연동제 도입 의지를 표명하면서 국제컨설팅 등을 통해 연내 방안을 마련할 계획이다.

HMC투자증권 강동진 연구원은 한국전력공사의 이익이 외부 변수나 정치적 이슈로 크게 훼손되지 않도록 하는 방향으로 나아갈 것으로 판단하고 있다.

그러나 올해 한국전력에 대해서는 어느 정도 감익 가능성을 염두에 둬야 한다고 진단했다.

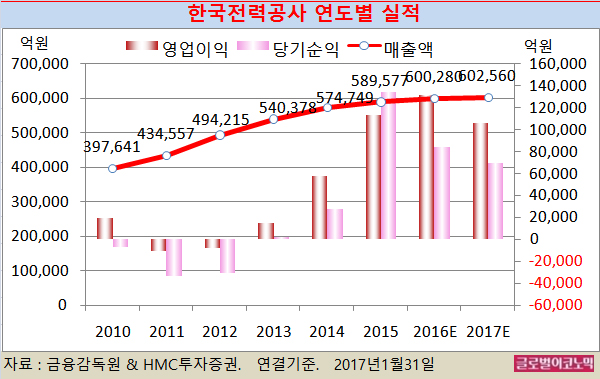

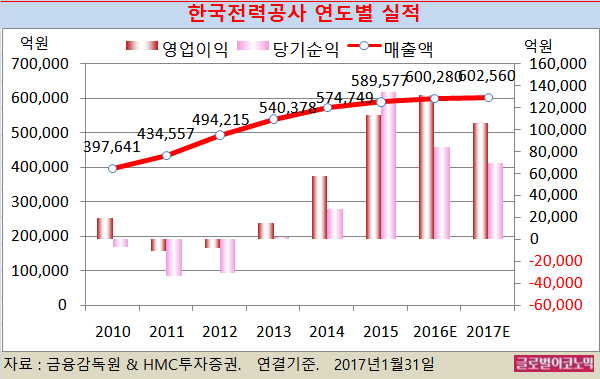

2016년에는 연결기준 매출액 60조280억원(전년비 +1.8%), 영업이익 13조1250억원(전년비 +15.7%), 당기순이익 8조3820억원(전년비 -37.5%)에 이를 전망이다.

도시바(Toshiba)가 영국 Moorside 원전 3기(3.8GW) 건설 추진 중인 NuGen 지분 일부를 매각 추진중인테 한국전력이 유력한 인수 대상자로 거론되고 있다. 올해 3월까지는 결론이 날 가능성이 높다.

강 연구원은 한국전력의 지분 인수시 어떤 식으로든 영국 원전 사업에 참여하게 될 가능성이 높아 긍정적으로 보고 있다.

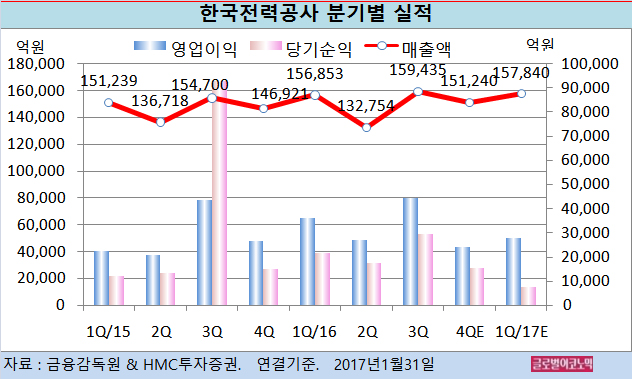

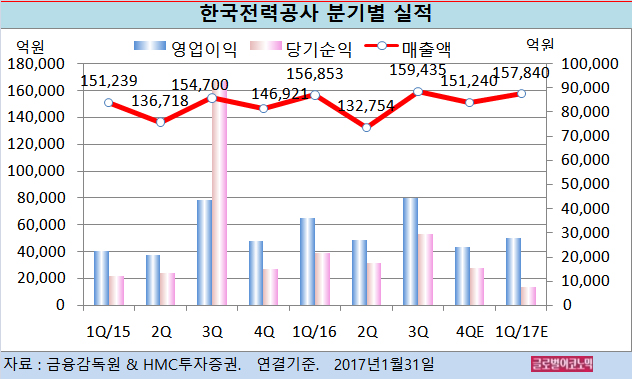

한국전력의 2016년 4분기 연결기준 매출액은 15조1240억원(전년동기비 +2.9%), 영업이익 2조3910억원(전년동기비 -10.7%), 지배주주 순이익 1조5540억원에 이를 예상이다.

지난해 4분기 영업이익은 가정용 누진제 개편 영향과 유연탄 가격 상승, 원전 가동률 하락 등으로 줄어들게 됐다.

자회사의 이익은 급성장하고 있다. 자회사의 배당성향은 여전히 20%이며 재무구조가 개선된 점을 감안하면 배당수익이 증가할 여지도 있다.

한국전력공사의 별도기준 부채비율은 100%를 하회하고 있어 추가적인 재무구조 개선 필요성이 크지 않은 상황이다.

강 연구원은 “한국전력의 배당성향 상향 가능성이 상존하고 있다”면서 “2017년 이익 감익 가능성은 어느 정도 주가에 반영되어 있다”고 판단했다.

한국전력의 주가는 26일 종가 4만3250원으로 2016년 5월 9일의 고점 6만3700원에 비해 32.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@