;)

;)

중장기적으로는 핵심 모멘텀인 북미 혈액제제 시장진출이 올해 하반기 중 가시화 될 것으로 보인다.

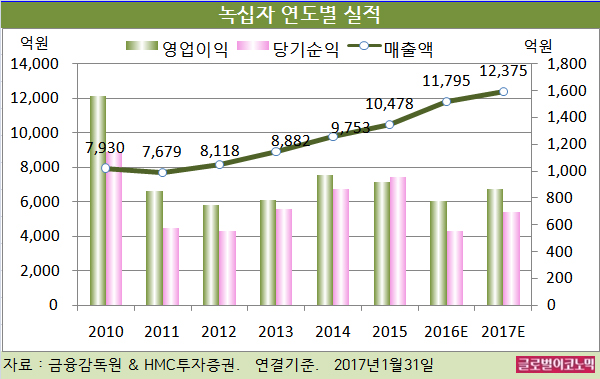

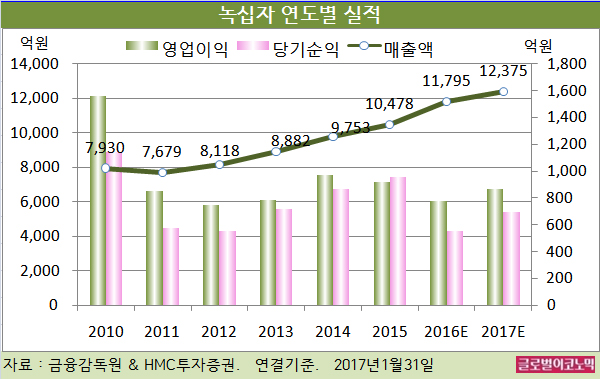

HMC투자증권 강양구 연구원은 녹십자의 올해 연결기준 매출액이 1조2375억원(전년비 +4.9%), 영업이익 870억원(전년비 +11.8%), 당기순이익 696억원(전년비 +25.9%)을 기록할 것으로 내다보고 있다.

녹십자의 2016년 연결기준 매출액은 1조1795억원(전년비 +12.5%), 영업이익 778억원(전년비 -15.2%), 당기순이익 553억원(전년비 -42.2%)으로 예상된다.

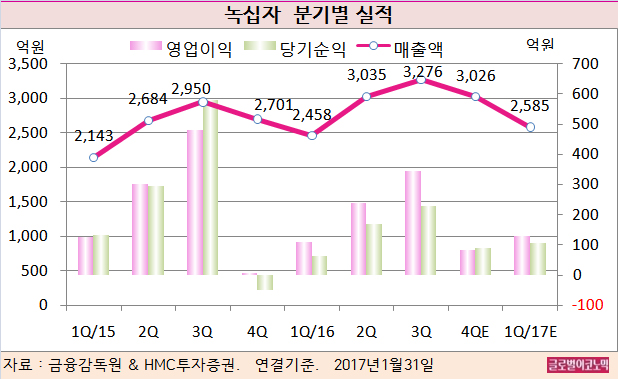

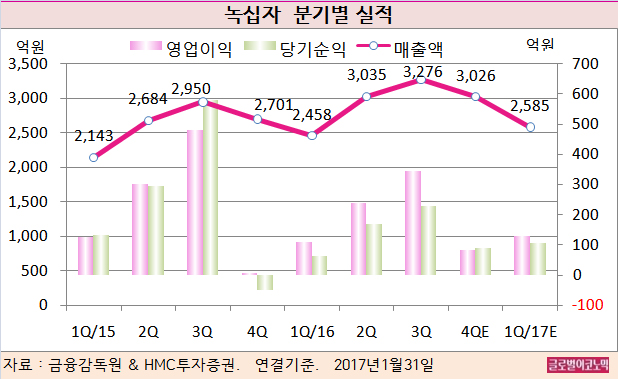

녹십자의 2016년 4분기 실적은 R&D 비용 증가로 시장 추정치를 하회하는 실적을 나타낼 것으로 보인다.

지난해 4분기 연결기준 매출액은 연결기준 매출액 3026억원(전년동기비 12.1%), 영업이익 84억원(전년동기비 1360.8%), 당기순이익 90억원(흑자전환)으로 예상된다. 4분기의 OPM(영업이익률)은 2.8%로 추정된다.

녹십자는 범미보건기구(PAHO)로부터 2017~2018년 약 6000만 달러 (한화 725억원) 상당의 수두백신을 수주했다. 이는 2년간 3분기 중 실적 인식될 것으로 판단된다.

강 연구원은 녹십자의 주력제품인 독감백신이 유정란 방식으로 AI(조류 인플루엔자) 확산에 따른 원가 증가 우려는 제한적일 것으로 보고 있다. 백신 생산은 해당 년도 중 2분기에 집중되어 있다.

자회사인 녹십자랩셀은 NK세포 대량생산 기술 특허 취득으로 양호한 주가 흐름이 예상된다.

강 연구원은 “녹십자의 주력 ETC(전문의약품) 바라크루드(B형간염치료제)는 연간 약 600억원 매출을 유지할 전망”이라며 “자체개발 희귀병 치료신약 헌터라제(헌터증후군치료제)의 국내외 시장점유율 확대 모멘텀도 유효하다”고 판단했다.

녹십자의 주가는 26일 종가 13만9000원으로 2016년 1월 11일의 고점 25만6500원에 비해 45.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@