;)

;)

GS건설 측은 해외 사업 부문의 연간 이익 손익 분기점을 예상하고 있다. 주택 분양 계획은 지난해와 비슷한 2만3500세대(2016년 2만8000세대)를 계획하고 있다.

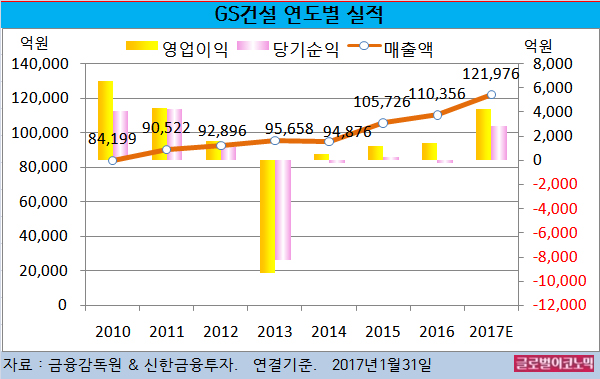

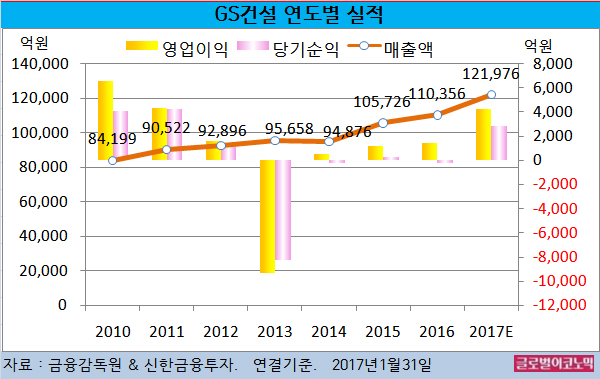

신한금융투자 박상연 연구원은 GS건설의 올해 연결기준 매출액이 12조1976억원(전년비 +10.5%), 영업이익 4239억원(전년비 +196.4%), 당기순이익 2829억원(흑자전환)을 기록할 것으로 내다보고 있다.

2016년 연결기준 매출액은 11조356억원(전년비 +4.4%), 영업이익 1430억원(전년비 +17.1%), 당기순이익 -202억원(적자전환)으로 잠정 집계됐다.

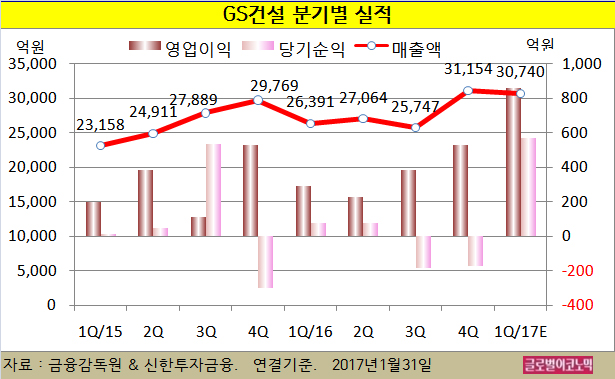

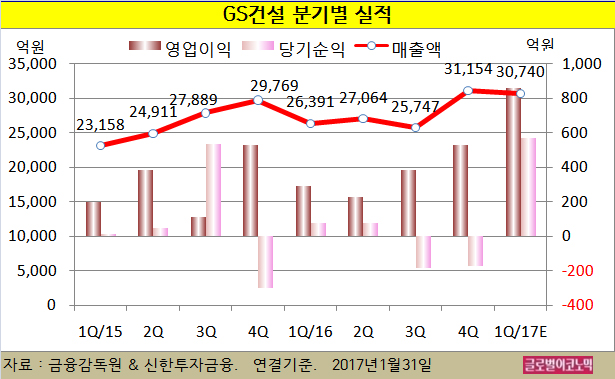

2016년 4분기는 매출액 3조1154억원(전년동기비 +4.7%), 영업이익 528억원(전년동기비 -0.4%), 당기순이익 -171억원(적자지속)으로 잠정 집계됐다.

박 연구원은 GS건설의 올 1분기 연결기준 매출액이 3조740억원(전년동기비 +16.5%), 영업이익 860억원(전년동기비 +195.5%), 지배주주 순이익 570억원으로 전망하고 있다.

지난해 4분기 영업이익은 국내외 저가 현장비용 반영에도 시장 기대치였던 520억원에 부합했다.

해외 현안 프로젝트는 대거 정리됐다. 전 분기에 최대 비용을 반영했던 UAE(아랍에미리트) RRE(확장공사)는 450억원으로 PAC(예비공증서)를 수령하여 완공됐다. 사우디 라빅2 CP 3&4는 올해 1분기 내, 쿠웨이트 tank farm은 상반기 내 공사 완료 예정이다.

순이익은 의정부경전철 손실 477억원, 용인 동백(미착공PF 현장, 분양률 98%) 충당금 387억원, 판교 알파돔 시티 주식 상각 177억원의 반영으로 적자전환했다.

박 연구원은 “GS건설의 해외 수주 목표가 3조8000억원으로 기대 대비 보수적이나 수주 저점 통과가 예상된다”며 “5년간 지속됐던 해외 저가 물량의 완공으로 큰 폭의 이익 개선이 가능하다”고 평가했다.

GS건설의 주가는 26일 종가 2만8000원으로 2016년 1월 8일의 저점 1만8650원에 비해 50.1% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@