;)

;)

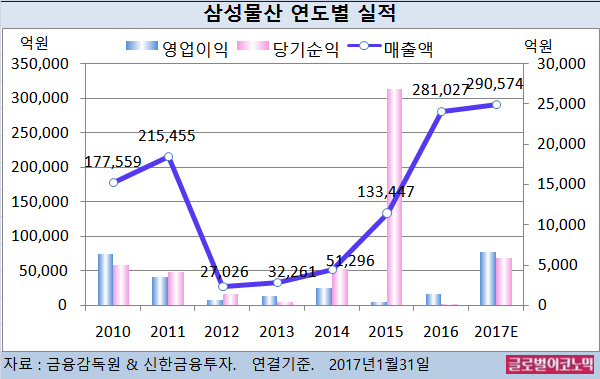

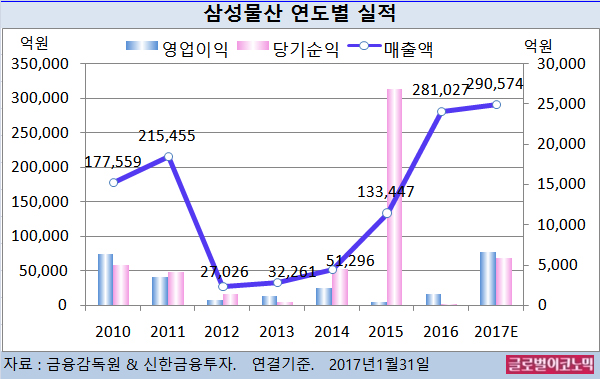

신한금융투자 김수현 연구원은 삼성물산의 올해 연결기준 매출액이 29조574억원(전년비 +3.4%), 영업이익 6563억원(전년비 +370.5%), 당기순이익 5832억원(전년비 +270.8%)을 기록할 것으로 내다보고 있다.

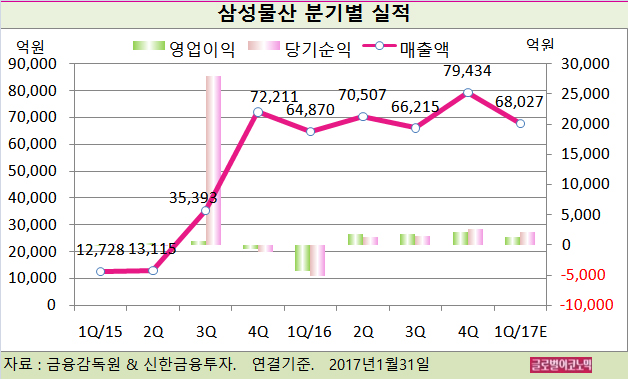

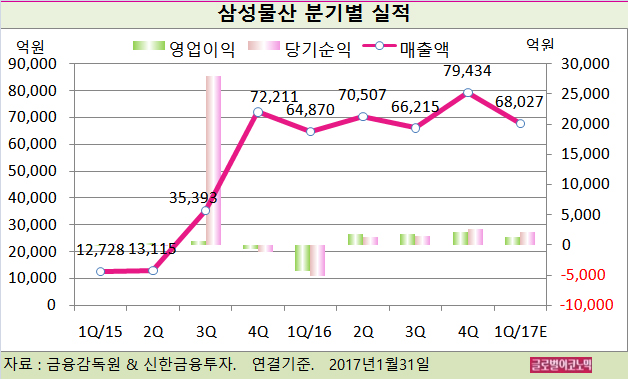

2016년 연결기준 매출액은 28조1027억원(전년비 +110.6%), 영업이익 1395억원(전년비 +276.0%), 당기순이익 208억원(전년비 -99.2%)으로 잠정 집계됐다.

삼성물산은 지난해 1분기 건설 부문의 리스크를 선반영하여 대규모 영업적자를 기록한 바 있다.

삼성물산은 지난해 4분기 연결기준 매출액 7조9434억원(전년동기비 +10.0%), 영업이익 2108억원(흑자전환), 당기순이익 2583억원(흑자전환)으로 잠정 집계됐다.

김 연구원은 지난해 4분기 영업이익이 시장 기대치에 부합했고 순이익은 예상치을 크게 상회했다고 평했다.

지분법 대상인 바이오 에피스의 누적 손실을 이연 법인세 자산으로 변경 인식하면서 법인세 환급 효과가 발생했기 때문이다.

건설 부문 매출액은 삼성전자 평택 반도체 프로젝트 공사 마무리, 서울시내 재건축 아파트 공사, 해외 토목 및 플랜트 호조 등의 영향으로 전년동기 대비 14.8% 증가했다.

화성 반도체 라인과 평택 프로젝트 등 고마진의 관계사 사업이 마무리 되면서 영업이익율은 전분기 5.1%에서 4.5%로 0.6%포인트 감소했다.

패션 부문은 6개 브랜드 철수로 400억원의 영업 적자를 기록했다. 리조트 부문은 계절적 비수기로 부진했으나 식음료 사업 부문은 베트남의 무선 사업장 수요 증가 등으로 매출액과 영업이익이 각각 4.6%, 8.2% 개선됐다.

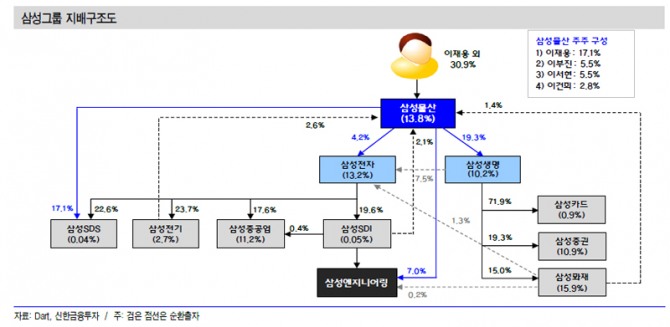

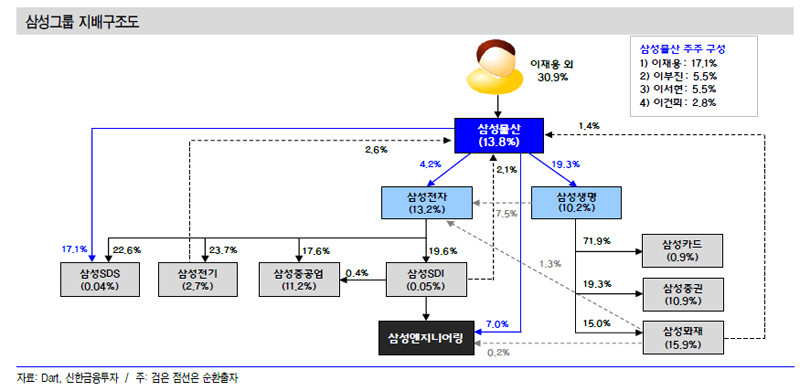

김 연구원은 삼성그룹의 지주회사 전환을 가정할 경우 브랜드 로열티 가치가 5조4900억원으로 추정하고 있다.

김 연구원은 “삼성물산이 브랜드 가치를 포함하는 경우 NAV(순자산가치)는 주당 18만원 상당”이라며 “하지만 지주회사 전환무산을 가정하여 브랜드 로열티 가치를 제외할 경우에 NAV는 14만8000원”이라고 추정했다.

NAV는 기업이 청산될 때 회사의 자산이 얼마만큼 남는가를 알려주는 지표다.

김 연구원은 “삼성물산의 현재 주가는 이보다 낮은 수준”이라며 “최악의 상황을 가정해도 영업가치와 자산가치를 감안하면 주가는 과매도 구간”이라고 판단했다.

삼성물산의 주가는 26일 종가 12만6500원으로 2016년 10월 25일의 고점 16만9500원에 비해 25.4% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@