;)

;)

신한금융투자 박상연 연구원은 “삼성엔지니어링 수주가 저점을 통과할 전망”이라며 “2017년에도 2조~3조원 수준의 그룹사 수주가 가능하며 해외도 수주 대기 프로젝트가 존재한다”고 판단했다.

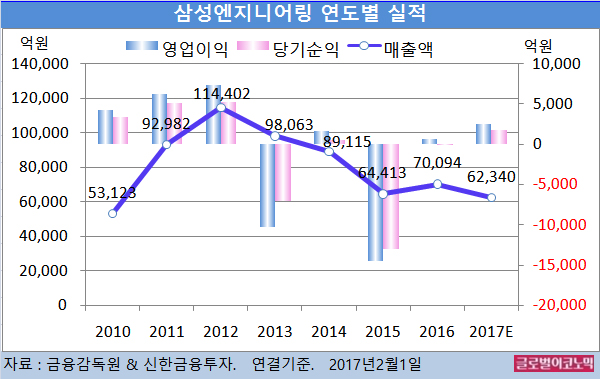

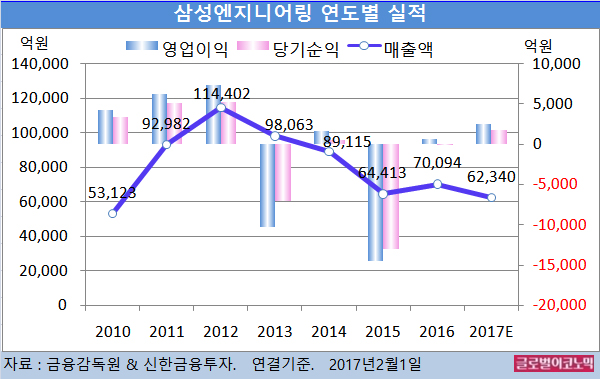

박 연구원은 삼성엔지니어링이 올해 연결기준 매출액 6조2340억원(전년비 -11.1%), 영업이익 2540억원(전년비 +262.3%), 당기순이익 1790억원(전년비 1804.3%)을 기록할 것으로 내다보고 있다.

2016년 연결기준 매출액은 7조94억원(전년비 +8.8%), 영업이익 701억원(흑자전환), 당기순이익 94억원(흑자전환)으로 잠정 집계됐다.

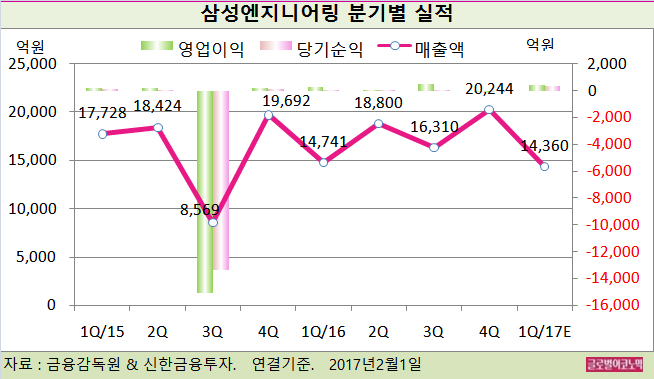

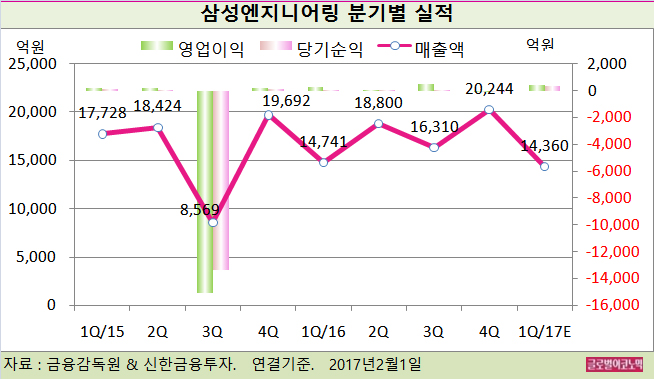

삼성엔지니어링은 2016년 4분기 연결기준 매출액 2조244억원(전년비 +2.8%), 영업이익 -133억원(적자전환), 당기순이익 -33억원(적자전환)을 기록한 것으로 잠정 집계됐다.

박 연구원은 삼성엔지니어링의 지난해 4분기 영업이익이 시장 컨센서스 526억원을 큰 폭으로 하회했다고 평가했다.

매출원가율은 합산 97%, 비화공 부문 108%를 기록하며 부진했다.

사우디 얀부 발전 공사(해지금액 1조6000억원)의 발주처 타절 통보로 1982억원의 손실을 반영했다. 바드라 현장 794억원, 기타 현장 200억원의 추가 정산 이익이 발생했다.

지난해 수주는 연간 5조원(해외 1조6000억원)을 기록하며 연간 목표 6조원의 83%를 달성했다. 삼성 관계사 수주는 총 3조7000억원이다.

기존 강점이었던 화공 부문 수주 부진 및 얀부 매출 차감으로 수주잔고는 7조8000억원(전년비 -35%)를 기록했다.

박 연구원은 삼성엔지니어링의 올 1분기 연결기준 매출액이 1조4360억원(전년동기비 -2.6%), 영업이익 420억원(전년동기비 +57.9%), 당기순이익 350억원(전년동기비 +321.7%)으로 전망하고 있다.

박 연구원은 “저수익 현장인 해외 현안 프로젝트의 사우디 얀부 프로젝트의 타절로 2017년 실적 가시성은 높아졌다”면서 “그러나 또 다른 저수익 현장인 카본블랙의 완공이 연내 예정되어 있어 불확실성은 존재한다”고 진단했다.

삼성엔지니어링의 주가는 지난달 31일 종가 1만2600원으로 2015년 12월 15일의 저점 7948원에 비해 58.5% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@