;)

;)

2017년은 지난해처럼 채권 매각을 통해 높은 투자이익을 실현하기 어려우며 설계사 조직 개편 및 GA(보험대리점)와의 협상에 따른 신계약 결과가 본격적으로 반영될 것으로 보기 때문이다.

유안타증권 정준섭 연구원은 “메리츠화재는 향후 투자이익률과 신계약 성장률, 사업비율 등이 주가 방향을 가늠하는 기준이 될 것”이라며 “손해보험 6개사 가운데 올해 유일하게 순이익이 지난해보다 줄어들 것”이라고 진단했다.

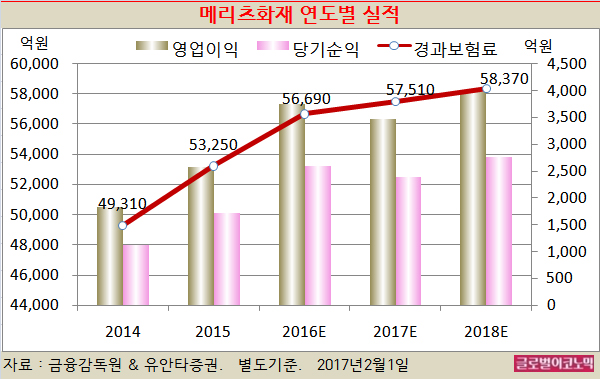

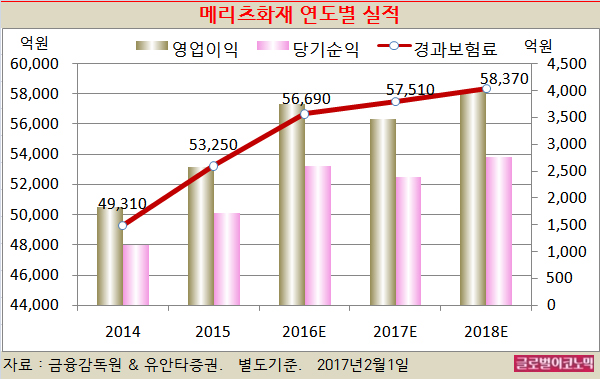

정 연구원은 메리츠화재의 올해 별도기준 경과보험료가 5조7510억원(전년비 +1.4%), 영업이익 3480억원(전년비 -7.2%), 당기순이익 2394억원(전년비 -7.8%)을 기록할 것으로 내다보고 있다.

정 연구원은 손해보험 주가는 향후 점진적인 주가 회복이 예상되나 2위권 손보사는 주가 회복에 다소 시간이 필요할 것으로 판단하고 있다.

지난해 대비 이익 모멘텀 약화가 불가피한 실정이다. 자동차보험 개선세는 2016년 연중 정점이 확인됐으며 장기보험 위험손해율도 큰 폭의 개선을 기대할 만한 요인이 부족하다.

정 연구원은 “손보사는 자본확충 부담이 주가 회복 속도를 제한할 전망”이라며 “2위권 손보사는 오히려 금리 정체 혹은 약세 시점에 주목받을 것”이라고 분석했다.

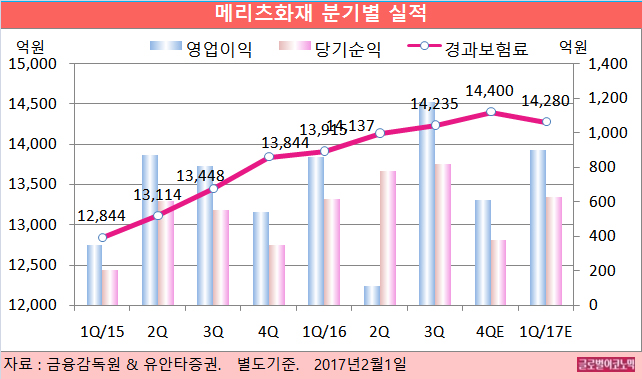

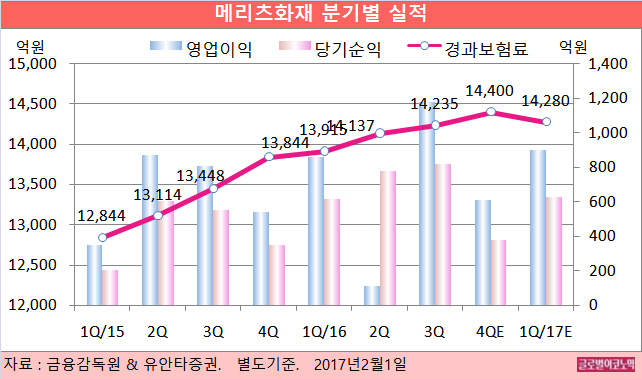

메리츠화재의 지난해 4분기 별도기준 경과보험료는 1조4400억원(전년동기비 +4.0%), 영업이익 610억원(전년동기비 +13.2%), 당기순이익 377억원(전년동기비 +7.8%)으로 예상된다.

정 연구원은 메리츠화재의 올해 1분기 별도기준 경과보험료가 1조4280억원(전년동기비 +2.6%), 영업이익 900억원(전년동기비 +4.7%), 당기순이익 630억원(전년동기비 +2.3%)에 이를 것으로 전망하고 있다.

정 연구원은 메리츠화재의 지난해 4분기 당기순이익은 시장 컨센서스인 372억원에 부합한 수준이라고 평했다.

정 연구원은 손해보험업계의 지난해 4분기 계절적 특성상 전분기보다 손해율이 악화됐고 성과급 적립 및 기타 일회성 비용 발생과 보유지분 손상차손 등의 요인이 있는 것으로 분석하고 있다.

정 연구원은 또 지난해 12월 절판 마케팅으로 인한 신계약 호조와 신계약비 증가, 금리 상승과 RBC(지급여력비율) 기준 강화에 따른 RBC 비율 하락 및 2위권사 자본확충 우려 등의 이슈가 존재한다고 판단했다.

정 연구원은 “메리츠화재의 양호한 손해율 기조는 지속되겠지만 성과급 등 일회성 비용이 예상된다”면서 “지난해 4분기 예상 RBC 비율은 186%로 2위권 손보사 중에서는 양호한 수준”이라고 평가했다.

메리츠화재의 주가는 지난달 31일 종가 1만5050원으로 2016년 12월 7일의 고점 1만7000원에 비해 11.5% 떨어진 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@