;)

;)

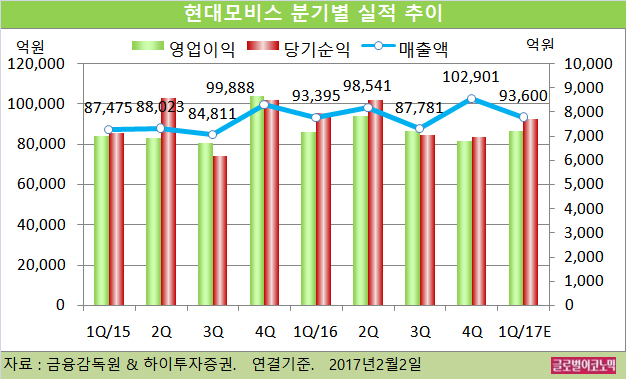

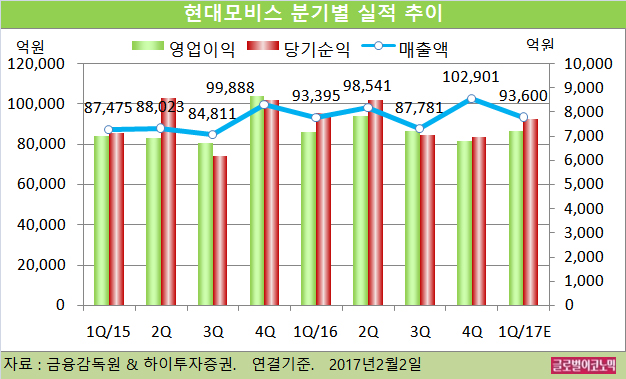

현대모비스의 2016년 4분기 연결기준 매출액은 10조2901억원(전년비 +3.0%), 영업이익 6799억원(전년비 -21.6%), 당기순이익 6974억원(전년비 -18.0%)을 기록한 것으로 잠정 집계됐다.

OPM(영업이익률)은 6.6%에 불과했고 2011년 IFRS 회계기준 적용 이후 가장 저조한 영업이익률을 보였다.

하이투자증권 고태봉 연구원은 “이는 모듈부문의 부진에 기인한 바 크다”면서 “2011년 이후 가장 낮은 3.2%의 영업이익률을 기록하면서 AS부품 부문의 23.2% 영업이익률을 희석시켰기 때문”이라고 풀이했다.

또 생산물량 감소 및 기아차 파업여파 지속과 경상개발비 증가 등도 영향을 준 것으로 보인다.

지난해 4분기에는 지분법 평가이익의 대부분을 차지하는 현대차의 실적부진도 당기순이익을 깎아 내렸다.

고 연구원은 현대모비스의 지난해 4분기 실적쇼크가 향후 일정부분 개선여지가 있다고 보고 있다.

신규공장의 가동률 영향은 멕시코의 불확실성을 제외하곤 대부분 해결될 수 있고 생산물량 축소도 2017년 연간계획 대로라면 해소될 수 있는 부분이다. 품질관련 비용도 귀책사유 협의 이후 개선될 수 있다.

고 연구원은 현대모비스의 올해 1분기 연결기준 매출액이 9조3600억원(전년동기비 +0.2%), 영업이익 7213억원(전년동기비 +0.4%), 당기순이익 7704억원(전년동기비 -3.1%)을 기록할 것으로 내다보고 있다.

고 연구원은 올해 1분기 중국 포함 현대·기아차의 생산량이 지난해 1분기 대비 6% 가까이 증가할 것으로 예상하고 있다.

현대차 중국 4공장과 기아차 멕시코 공장도 램프업(생산량 증대)을 통해 생산대수가 늘기 때문이다. 판가가 소폭 하향 조정됐다고 가정해도 생산수량의 증가가 이를 상쇄시켜줄 것으로 보인다.

고 연구원은 신규공장의 가동률이 100% 수준까지 높아지기 어렵고 초기 감가상각 부담을 완전히 해결하기 힘들기 때문에 수량증가에 따른 수익성 개선은 아직 요원할 것으로 판단하고 있다.

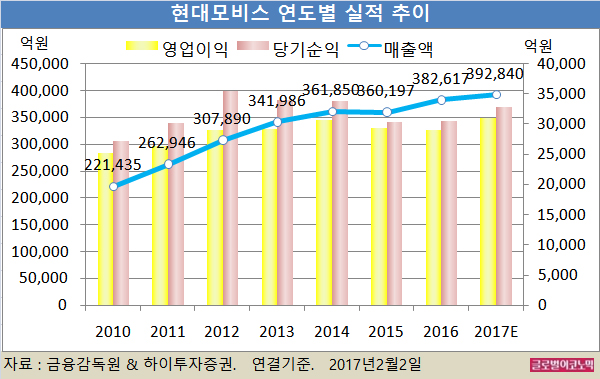

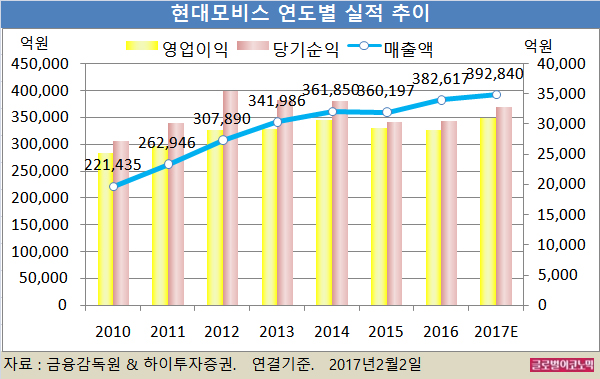

고 연구원은 현대모비스의 올해 연결기준 매출액이 39조2840억원(전년비 +2.7%), 영업이익 3조1030억원(전년비 +6.8%), 당기순이익 3조2930억원(전년비 +8.1%)을 기록할 것으로 전망하고 있다.

현대모비스의 2016년 연결기준 매출액은 38조2617억원(전년비 +6.2%), 영업이익 2조9047억원(전년비 -1.0%), 당기순이익 3조473억원(전년비 +0.2%)으로 잠정 집계됐다.

고 연구원은 “현대모비스는 글로벌 투자자들의 초점이 미래기술의 보유와 아이템 영속가능성에 맞추어져 있는 상황에서 여전히 시장내 최고의 포텐셜을 가지고 있다”고 판단했다.

현대모비스의 주가는 1일 종가 24만5000원으로 2016년 9월 22일의 29만3500원에 비해 16.5% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@