;)

;)

시장에서는 SK그룹 내 M&A(인수합병) 전문가로 알려진 박정호 CEO가 SK텔레콤에 부임하는 것을 계기로 인적분할이 임박한 것이 아니냐는 조심스러운 추측도 나오고 있다.

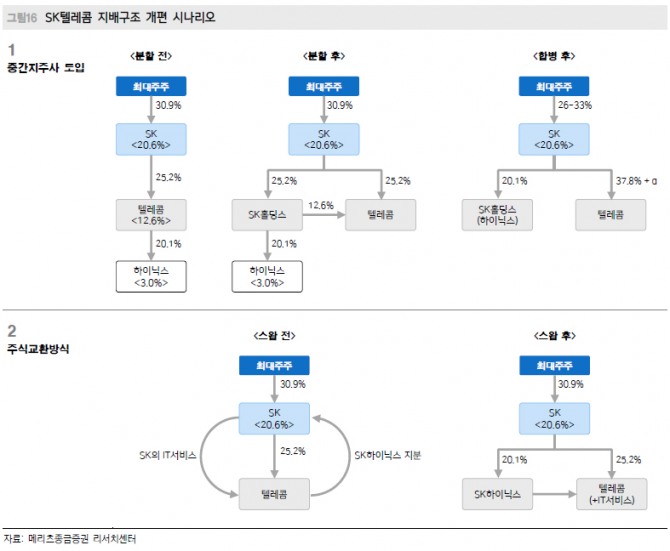

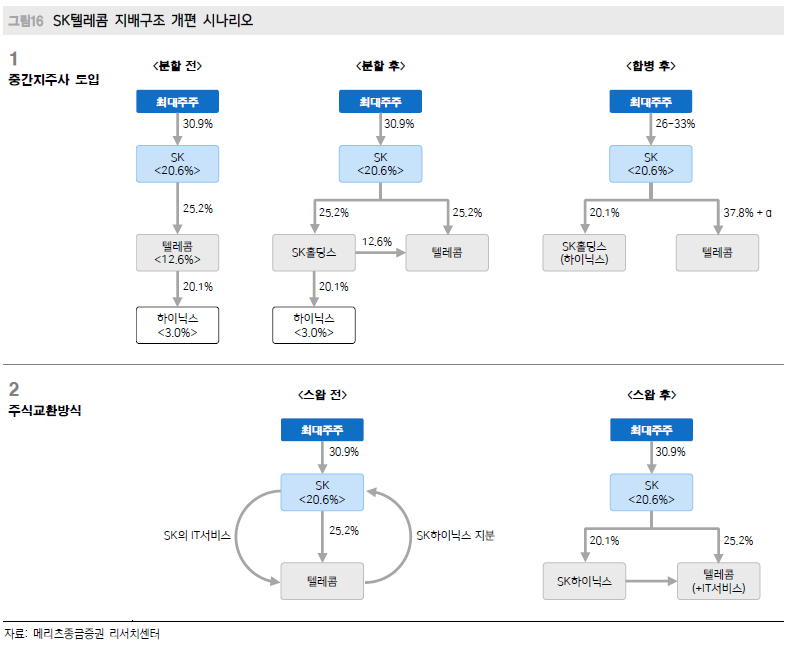

SK텔레콤 인적분할의 핵심은 SK하이닉스에 달려 있다.

현행 공정거래법 상 자회사(SK텔레콤)의 손자회사(SK하이닉스)는 증손자회사를 인수할 경우 지분율 100%를 전량 인수해야 한다고 규정되어 있다.

정 연구원은 SK그룹의 지배구조 개편에는 크게 두 가지 시나리오가 존재한다고 제시했다.

첫 번째 시나리오는 SK텔레콤 투자부문을 인적분할하고 SK가 이를 흡수합병 한 후 SK하이닉스를 연결 자회사로 편입하는 경우다.

정 연구원은 “SK텔레콤 주주 입장에서는 합병으로 낮아진 지배력을 복구하기 위한 과정에서 주주가치 증대 정책이 강화될 수 있다”면서 “하지만 대주주 지분이 희석된다는 점과 자사주 활용 금지법안이 통과되기 전에 해결해야 한다는 부담이 존재한다”고 지적했다.

또 다른 시나리오는 SK텔레콤이 보유한 SK하이닉스 지분을 양수하고, SK의 IT서비스 사업을 양도하는 스왑 시나리오다.

SK텔레콤은 지배구조 개편을 통해 사업적 시너지 확대나 주주가치 증대 정책 등 긍정적인 면이 존재한다.

정 연구원은 “하지만 반도체 업황 개선으로 SK하이닉스 영업 상황이 눈에 띄게 개선되는 상황에서 안정적인 배당 수익을 통한 세전이익 성장과 주가상승에 기여한 부분을 포기해야 하는 측면도 있다”고 분석했다.

박정호 사장 부임으로 SK텔레콤에 미치는 영향은 ▲본업의 경쟁력 강화 ▲부실한 자회사 체질 개선 ▲유무선 통신 시장 내 M&A 가능성 등의 사업 전략의 변화를 예고하고 있다.

유료방송 시장 내 케이블 사업자 인수 가능성도 다시 부각될 수 있다.

작년 CJ헬로비전 인수합병이 무산되며 성장 동력에 대한 갈증이 해소되지 못한 상태에서, 유료방송 시장 내 규제 완화 움직임이 이러한 가능성을 높여주고 있다.

박정호 사장은 과거 SK텔레콤 재직 시 SK C&C와 SK하이닉스 등 굵직한 인수합병을 주도한 M&A 전문가로 알려져 있다.

정 연구원은 “박정호 사장이 ICT 생태계 조성을 위해 3년간 5조원을 투자할 계획이라고 밝힌바 있다”면서 “이번 투자에 콘텐츠 투자나 지분투자가 포함되어 있고 6000억원 중 일부 혹은 전액이 M&A 재원으로 사용될 수도 있다”고 분석했다.

정 연구원은 “향후 M&A 시장에서 SK텔레콤이 적극적인 행보를 펼칠 가능성이 높다”고 판단했다.

SK텔레콤의 주가는 1일 종가 22만원으로 2016년 1월 21일의 저점 19만1500원에 비해 15.2% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@