;)

;)

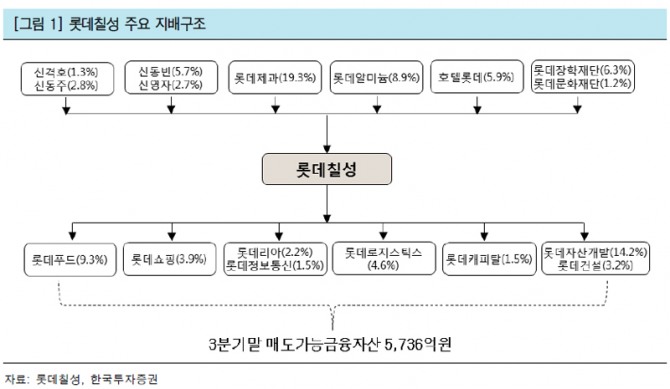

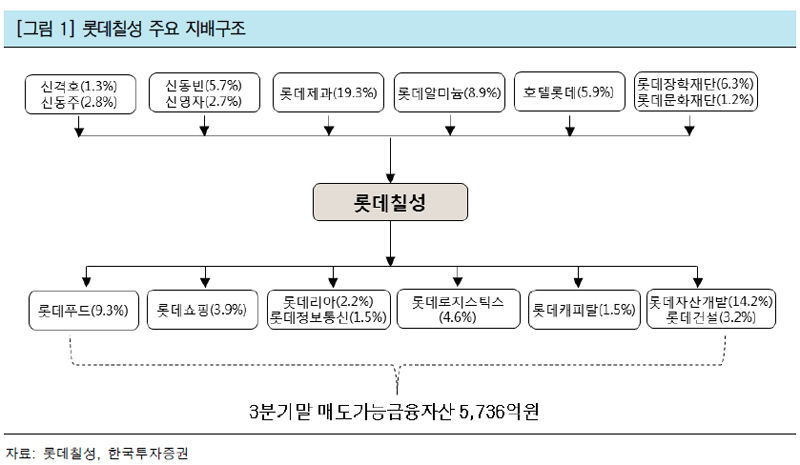

한국투자증권 이경주 연구원은 “롯데칠성음료는 인적 분할 등의 기업 구조의 변화나 자산의 가치가 변동될 소지가 있어 보인다”면서 “지배구조 개선이 영업가치를 향상시킬 것”이라고 전망했다.

이 연구원은 롯데칠성음료가 영업자산과 투자자산을 분할한다고 가정하면 재원이 한정된 영업회사의 맥주 관련 마케팅 지출이 더욱 제한될 수 밖에 없을 것으로 보고 있다.

시장에서는 당장의 단기적인 초기 마케팅비 부담에 대한 우려가 크므로 롯데칠성음료의 지배구조 변화는 불확실성을 줄여주는 긍정적 역할을 할 수도 있다고 이 연구원은 판단하고 있다.

이 연구원은 “그룹 지배구조 변화, 호텔롯데 상장 등이 추진되면 롯데칠성이 보유한 롯데리아와 롯데정보통신의 상장도 동시에 추진될 수도 있다”면서 “이들 회사를 동시에 보유한 롯데쇼핑(롯데칠성 지분율 3.9%)의 가치가 상승해 전체 투자자산의 가치가 재부각된다”고 진단했다.

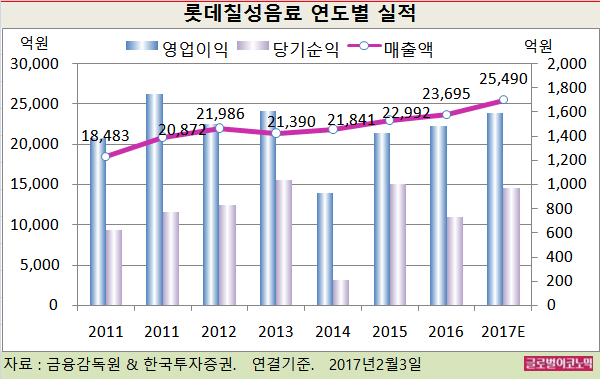

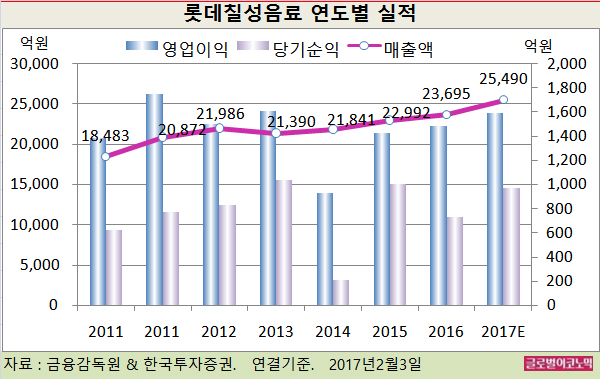

이 연구원은 롯데칠성음료의 올해 연결기준 매출액이 2조5490억원(전년비 +7.6%), 영업이익 1590억원(전년비 +6.9%), 당기순이익 970억원(전년비 +33.2%)에 이를 것으로 내다보고 있다.

롯데칠성음료의 2016년 연결기준 매출액은 2조3695억원(전년비 +3.1%), 영업이익 1488억원(전년비 +4.1%), 당기순이익 728억원(전년비 -27.4%)으로 잠정 집계됐다.

롯데칠성음료는 실적 변동 공시를 통해 지난해 4분기 잠정 실적을 약식으로 발표했다.

이 연구원은 롯데칠성의 지난해 4분기 매출액이 전년동기 대비 3.5% 증가한 5322억원으로 예상치 5327억원과 일치했지만 영업이익은 0.2% 감소한 37억원을 기록해 예상치 56억원을 밑돌았다고 평가했다. 당기순이익은 예상치인 -148억원보다 낮은 -218억원으로 집계됐다.

음료 매출액이 전년동기 대비 4% 가량 증가하고 주류가 순하리의 높은 기저 부담에서 벗어나 전년동기와 비슷한 외형을 시현한 것으로 추정된다.

이 연구원은 “통상 4분기는 마케팅비, 인건비등 비용 지출이 몰려 영업이익률이 1% 전후로 매우 낮다”면서 “영업이익이 20억원 가량 예상보다 작았지만 매출액 규모에 비춰 0.4% 정도의 차이므로 업황이 어려워졌다고 평가하기는 이르다”고 판단했다.

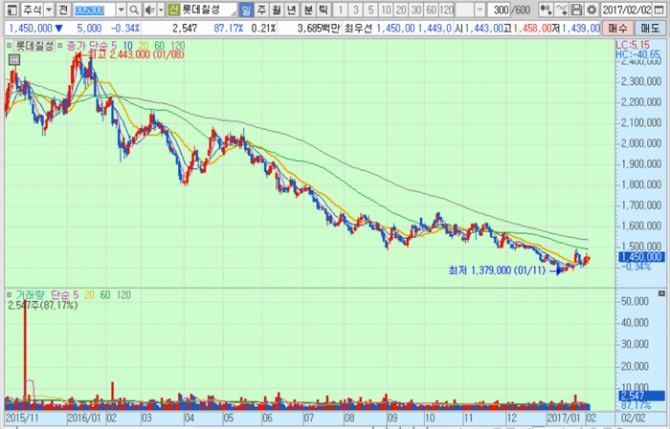

롯데칠성의 주가는 2일 종가 145만원으로 2016년 1월 8일의 고점 244만3000원에 비해 40.6% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@