;)

;)

KB증권 박애란 연구원은 하지만 식품부문 내 주력제품의 점유율 약세가 지속 중이고 동종업체 가운데 신제품 동향도 부진하다는 측면을 고려해야 한다고 지적했다.

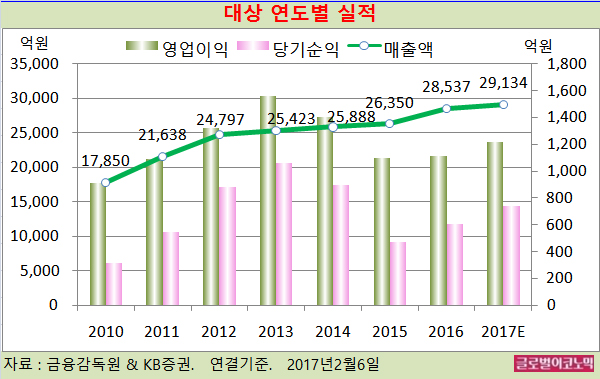

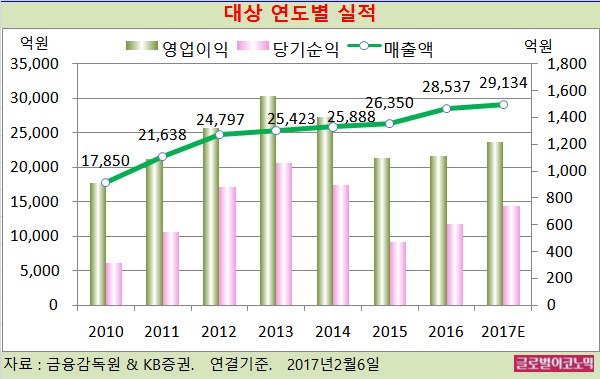

박 연구원은 대상의 올해 연결기준 매출액이 2조9134억원(전년비 +2.1%), 영업이익 1217억원(전년비 +9.5%), 당기순이익 740억원(전년비 +21.5%)을 기록할 것으로 내다보고 있다. OPM(영업이익률)은 4.2%로 추정된다.

대상의 2016년 연결기준 매출액은 2조8537억원(전년비 +8.3%), 영업이익 1112억원(전년비 +1.2%), 당기순이익 609억원(전년비 +29.0%)으로 잠정 집계됐다.

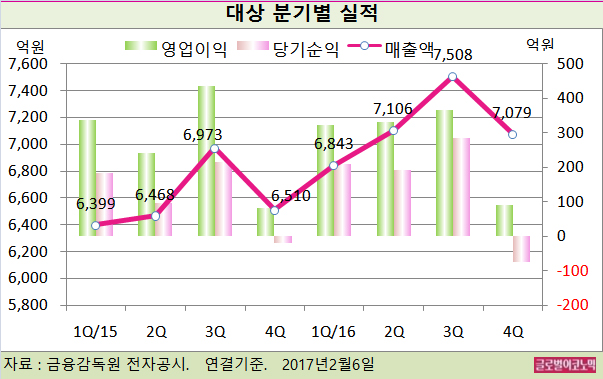

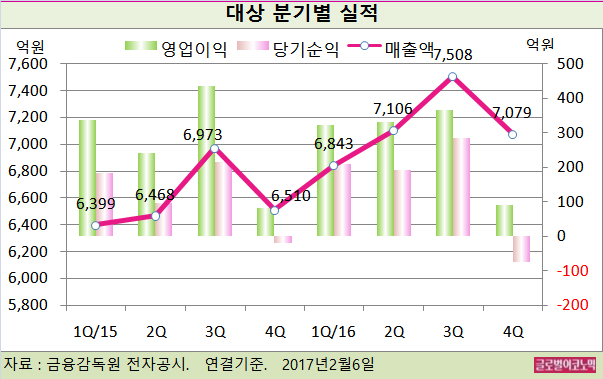

대상의 2016년 4분기 실적은 매출액 7079억원(전년동기비 +8.8%), 영업이익 92억원(전년동기비 +12.7%), 당기순이익 -76억원(적자지속)으로 잠정 집계됐다. 영업이익률은 1.3%를 시현했다.

박 연구원은 대상의 지난해 4분기 실적이 KB증권 추정치와 시장 컨센서스를 크게 하회하는 수준이라고 평가했다.

지난해 1~3분기와 같이 대상베스트코의 적자폭 축소는 긍정적이었다. 하지만 주력 제품인 장류 판매가 부진했고 마케팅 비용이 급증했다.

2016년 12월 대상FNF 합병 이후 계절적 비수기(1월과 12월 김장철 영향)로 인한 영업적자가 14억원 발생하는 등으로 인해 식품 영업이익이 적자로 전환된 파악된다.

박 연구원은 또한 라이신부문 내 매출비중 약 65%를 차지하는 유럽지역의 가격 하락과 유로화 약세 등에 따라 3분기와 유사한 규모의 라이신 적자가 발생한 것으로 추정하고 있다.

박 연구원은 대상에 대해 본질적인 실적 향상을 논하기가 이르고 주력 사업인 식품부문에 있어 경쟁사보다 부진한 것도 사실이기 때문에 보수적인 접근은 필요하다고 판단했다.

김대성 경제연구소 부소장 kimds@