;)

;)

2016년 9월 말 부채비율 70.4%… 이자보상배율 4.6배로 안정성 부문 양호

POSCO의 2016년 당기순이익이 전년도의 적자를 벗어나 흑자를 기록했지만 전반적인 실적은 시장 기대치에 미흡했다.

철강 부문의 대폭 개선에도 불구하고 건설 부문의 적자 전환 영향 때문인 것으로 보인다.

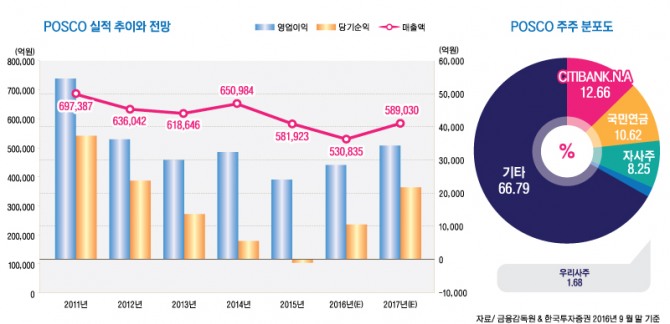

포스코의 2016년 연결기준 매출액은 53조835억원(전년비 -8.8%), 영업이익 2조8443억원(전년비 +18.0%), 당기순이익 1조482억원(전년비 -1189.6%)으로 잠정 집계됐다.

또 지난해 4분기 실적은 매출액이 15조174억원(전년동기비 +8.0%), 영업이익 4717억원(전년동기비 +38.5%), 당기순이익 138억원(전년동기비 -78.4%)으로 나타났다.

성과급 지급과 설비 정비 비용 증가로 별도기준 영업이익이 부진했고 건설부분의 영업적자가 3600억원으로 시장에서 예상한 2500억원보다 많았기 때문인 것으로 보인다.

최 연구원은 POSCO의 연결 조정 전 연간 부분별 영업이익을 살펴볼 필요가 있다고 지적했다.

철강은 2조9270억원으로 58.8% 증가하며 2012년 수준을 회복했고 ICT(정보통신기술)와 에너지, 그리고 화학•소재의 합계도 2780억원으로 50% 늘었다. 무역은 3610억원으로 전년과 비슷했다.

최 연구원은 “포스코의 문제는 건설이 6260억원의 영업적자를 보였다는 것”이라며 “철강의 대폭 개선에도 불구하고 건설의 적자 전환 영향으로 2016년 연결 영업이익이 전년대비 18% 증가에 그쳤다”고 분석했다.

최 연구원은 “이는 POSCO의 핵심 사업인 철강 이익이 58.8%, 금액으로는 1조850억원이나 늘었기 때문”이라며 “POSCO 실적의 향배는 철강에 의해 결정되고 있다”고 판단했다.

최 연구원은 포스코의 2017년 건설부분이 상반기 내에 흑자 전환에 가능할 것으로 예상하고 있다.

최 연구원은 “올해 상반기 철강 업황의 빠른 개선을 예상한다”면서 “지나간 부진한 실적보다 다가올 개선세에 주목해야 한다”고 진단했다.

최 연구원은 POSCO의 올해 연결기준 매출액이 58조9030억원(전년비 +11.0%), 영업이익 3조4460억원(전년비 +21.2%), 당기순이익 2조1600억원(전년비 +106.1%)에 이를 것으로 내다보고 있다.

최 연구원은 “중국 구조조정의 효과가 본격화되고 춘절 재고 비축, 봄성수기, 2분기 최성수기로 이어지며 철강 수요가 갈수록 증가할 것”이라며 “철강사 생산량과 재고 감소로 가격 상승세가 펼쳐질 것”이라고 전망했다.

증권가에서는 올해 포스코의 실적에 대해 대체적으로 긍정적으로 받아들이고 있다.

NH투자증권 변종만 연구원은 “포스코의 지난해 4분기 실적은 부진했지만 확실한 바닥을 확인했다”면서 “올해 1분기부터는 영업이익이 증가하며 실적 개선세가 나타날 것”이라고 진단했다.

변 연구원은 올 1분기 원가 상승분을 넘어서는 제품 가격 인상이 나타날 것으로 보고 있다. 1분기 탄소강 ASP(평균판매단가)가 약 8만원 상승하고 원료비용은 톤당 6만원 상승해 수익성이 개선될 것으로 분석했다.

■ 투자지표

POSCO는 2016년 9월 말 현재 안정성 부문에서는 상대적으로 뛰어나나 성장성과 수익성 부문에서는 다소 미흡한 것으로 나타났다.

글로벌이코노믹이 포스코의 재무비율을 조사한 결과 안정성 부문에서 유동비율, 부채비율, 이자보상배율 등 전반적인 사항에서 양호한 것으로 분석됐다.

회사의 지불능력을 판단하기 위해 사용되는 유동비율은 161.9%로 나타났다. 유동비율은 유동자산이 유동부채의 몇 배인가를 나타내는 지표로 비율이 높을수록 지불능력이 커진다.

POSCO의 지난해 9월 말 유동자산은 27조4388억원, 유동부채는 16조9449억원이다.

부채비율은 70.4%로 나타났다. 2016년 9월 말 현재 부채총계 31조8497억원, 자본총계 45조2130억원이다.

포스코의 이자보상배율은 2016년 9월 말 4.6배를 기록했다. 영업이익은 2조3726억원, 이자비용은 5130억원 규모다.

이자보상배율은 기업의 채무상환 능력을 나타내는 지표로 영업이익을 금융비용인 이자비용으로 나눈 것이다.

성장성 부문에서 영업이익증가율과 EPS(주당순이익)증가율은 높으나 매출액은 줄어들고 있는 것으로 나타났다.

매출액증가율은 전년동기 대비 -14.0%를 기록했다. 매출액은 2015년 9월 말 44조2864억원에서 2016년 9월 말 38조661억원으로 줄었다.

그러나 영업이익과 EPS는 급증했다.

영업이익은 2015년 9월 말 2조695억원에서 2016년 9월 2조3726억원으로 14.6%가 늘었다.

EPS도 2015년 9월 말 -370원에서 2016년 9월 1만4653원으로 흑자로 돌아섰다.

POSCO는 수익성 부문에서 영업이익률 6.2%, EBITDA(법인세·이자·감가상각비 차감 전 영업이익) 마진율 12.6% 수준을 보이고 있다. ROA(총자산이익률)는 1.8% 수준이다.

포스코는 지난해 9월 말 현재 1조344억원의 당기순이익으로 EPS가 1만4653원에 이른다. 포스코의 주가는 26만5000원을 오르내리고 있어 주가수익비율(PER)이 약 14배 수준을 보이고 있다.

■ 재무상태와 지배구조

POSCO는 1968년 4월 1일 설립됐고 1988년 6월 10일 기업공개를 실시했다.

고(故) 박정희 대통령이 지난 1965년 미국을 방미한 자리에서 코퍼스(Koppers) 포이 회장과 종합제철 건설에 대한 의견을 교환한 것이 포항제철(POSCO) 설립의 계기가 됐다는 얘기도 있다.

포스코는 철강, 무역, 건설, 기타의 4개 부문의 사업영역을 갖고 있다.

POSCO의 2016년 9월 말 현재 연결대상 종속회사는 국내 39개, 해외 165개를 포함 총 204개에 달한다.

철강부문의 연결대상 회사는 포스코, 포스코강판, 포스코피앤에스 등 국내 6개사를 비롯해 중국 장가항(Zhangjiagang) Pohang Stainless Steel, 해외 가공센터 등 해외 82개사를 포함하여 총88개사다.

포스코는 열연, 냉연, 스테인리스 등 철강재를 단일 사업장 규모로 세계 최대 규모인 포항제철소와 광양제철소에서 생산하고 있다.

무역부문은 대표사인 포스코대우를 포함해 국내 1개사, 해외 31개사 총 32개의 연결대상 종속회사가 있다.

건설부문은 포스코건설, 포스코엔지니어링, 포스코에이앤씨건축사사무소를 포함하여 국내 9개사, 해외 36개사 총 45개의 연결대상 종속회사로 구성된다.

기타부문은 연결대상 종속회사로 발전소 및 발전시설을 운영하는 포스코에너지를 포함해 포스코아이씨티, 포스코켐텍, 포스코엠텍 등 국내 24개사, 해외 16개사 총 40개의 회사가 있다.

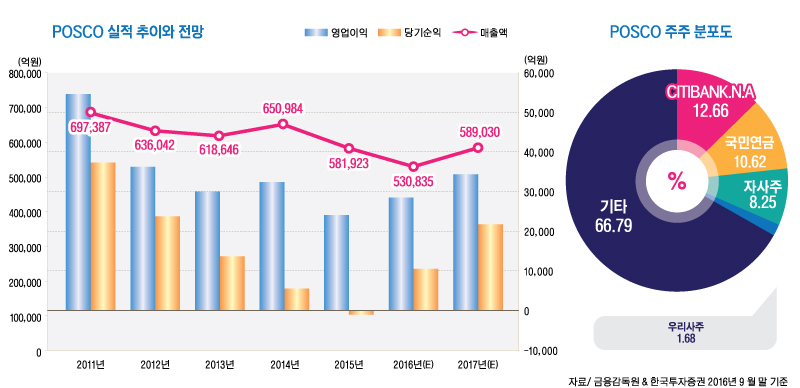

POSCO의 지분분포는 2016년 9월 말 현재 국민연금이 지분 10.62%(925만9936주)를 갖고 있는 최대주주다. CITIBANK.N.A는 DR(주식예탁증서) 예탁기관으로 의결권은 각각의 DR 소유주가 보유하고 있다.

포스코는 최대주주가 국민연금인 탓에 최순실씨 국정농단의 타겟이 되기도 했다.

포스코 권오준 회장은 최순실 게이트와 관련한 여러 의혹으로 검찰에 소환되는 첫 대기업 총수라는 불명예를 안기도 했다. 권 회장 선임 과정부터 정치 권력이 개입했다는 소문도 있었다.

김대성 경제연구소 부소장(애녈리스트겸 펀드매니저) kimds@