;)

;)

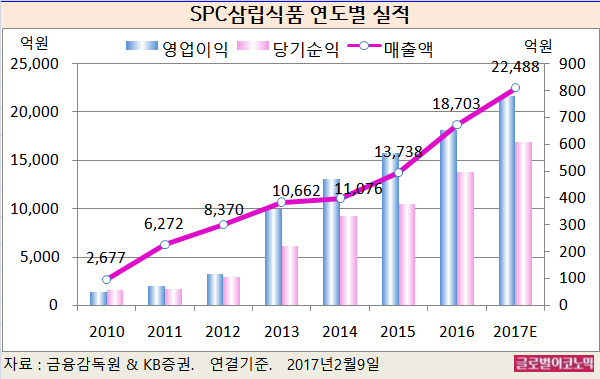

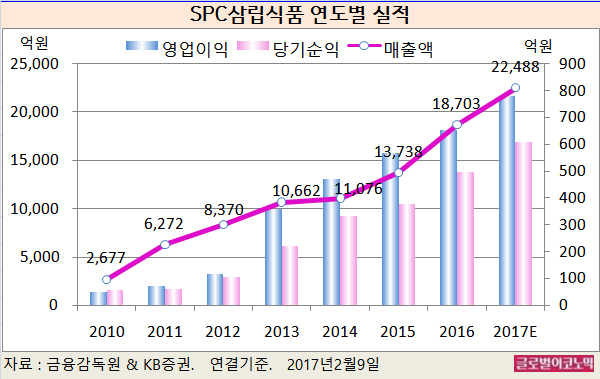

KB증권 박애란 연구원은 SPC삼립의 올해 연결기준 매출액 2조2488억원(전년비 +20.2%), 영업이익 781억원(전년비 +19.2%), 당기순이익 610억원(전년비 +22.5%)을 기록할 것으로 내다보고 있다. 영업이익률은 3.5% 수준이다.

SPC삼립의 2016년 연결기준 매출액은 1조8703억원(전년비 +36.1%), 영업이익 655억원(전년비 +15.1%), 당기순이익 498억원(전년비 +32.4%)으로 잠정 집계됐다.

SPC삼립의 식품소재부문은 올 1분기 신규 공장 완공 이후 샐러드용 야채, 음료 원액, 소스류 등 추가적인 원재료 내재화를 통해 고성장할 전망이다.

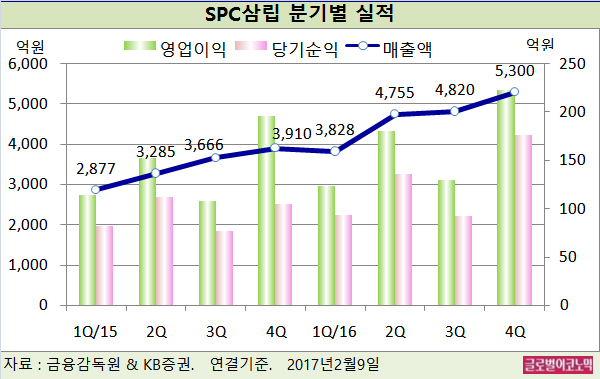

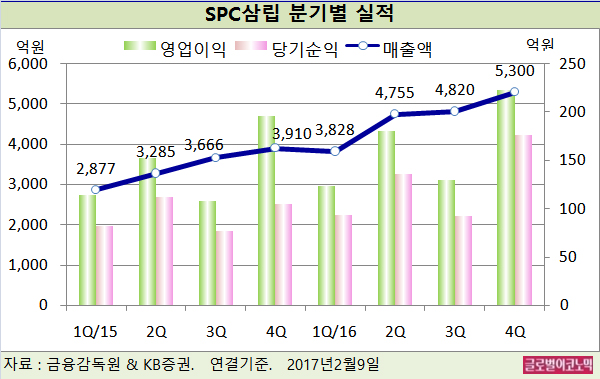

박 연구원은 SPC삼립의 올해 1분기 연결기준 매출액이 5099억원(전년동기비 +33.2%), 영업이익 146억원(전년동기비 +18.7%)에 이를 것으로 보고 있다.

SPC삼립의 지난해 4분기 연결기준 매출액은 5300억원(전년동기비 +35.5%), 영업이익 223억원(전년동기비 +13.8%), 당기순이익 176억원(전년동기비 +67.6%)으로 잠정 집계됐다.

박 연구원은 “Cash Cow인 제빵부문의 안정적인 성장과 식품유통부문의 고성장이 실적 향상을 견인했다”면서 “KB증권 추정치와 시장 컨센서스에 부합했다”고 평했다.

고수익품목인 호빵은 2015년 매출액 420억원에서 2016년 520억원으로 추정되며 판매호조를 보였다. 샌드위치, 햄버거 등 간편식 중심의 편의점 채널도 성장했다.

식품유통은 자회사 SPC GFS의 그룹사 원재료 구매 및 물류사업 확대 등이 긍정적이었다. 특히 제빵부문 내 편의점 채널의 매출 성장률은 약 25%에 달했고 매출비중도 2015년 20%에서 2016년 35%까지 확대된 것으로 파악된다.

박 연구원은 “SPC삼립은 타 식자재 유통업체와 달리 견조한 실적 흐름을 이어가고 있다”면서 “중국 파리바게뜨 성장에 따라 SPC삼립의 해외 사업도 동반 확대되고 있다”고 진단했다.

김대성 경제연구소 부소장 kimds@