;)

;)

메리츠종금증권 김준성 연구원은 만도에 대해 ▲현대·기아차 국내공장 출고부진과 매출 동조화 ▲ 중국의 수요둔화 ▲보쉬(Bosch)와의 특허소송에 따른 비용 발생 ▲ADAS(첨단운전자지원시스템) 성장성 우려 등을 꼽았다.

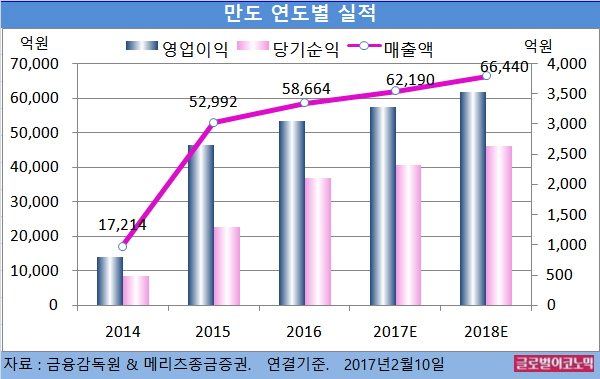

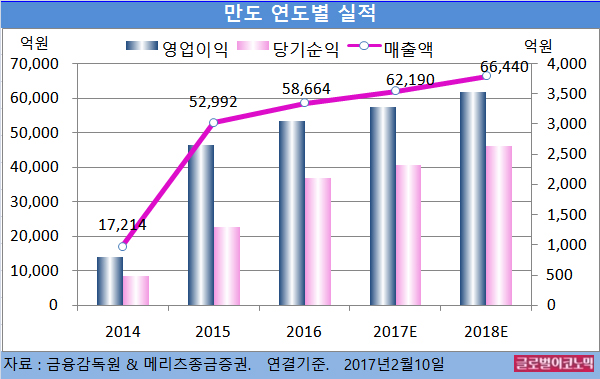

김 연구원은 만도가 국내시장 호실적을 통해 이같은 우려를 해소하고 올해 연결기준 매출액 6조2190억원(전년비 +6.0%), 영업이익 3290억원(전년비 +7.8%), 당기순이익 2320억원(전년비 +10.2%)을 기록할 것으로 내다보고 있다.

만도의 2016년 연결기준 매출액은 5조8664억원(전년비 +10.7%), 영업이익 3051억원(전년비 +14.9%), 당기순이익 2106억원(전년비 +62.5%)으로 잠정 집계됐다.

김 연구원은 올해 중국에서의 경쟁 강화에 따른 수익성 악화 우려에 대해서는 전년에 비해서는 수익 개선이 어렵지만 로컬 OE의 견조한 수요성장의 완충작용으로 수익성 급락이 덜해질 것으로 진단했다. 올해 1분기에는 기아차 딜러 이슈로 일시적 수익성 악화는 예상된다.

김 연구원은 Bosch와의 특허소송에 따른 비용발생도 소송기간 충당금 적립 계획 없으며 소송 진행 관련 비용 향후 3년 최대 30억원 이하로 제한적일 것으로 판단하고 있다.

ADAS 성장성에 대해서는 GM에 대한 AEB(긴급제동 보조 시스템) 수주 가시성이 떨어진다는 점에서 기술력 검증에 대한 아쉬움은 여전하다고 김 연구원은 지적했다.

다만 카메라(Camera) 기반 AEB 등 저가 ADAS 부품을 통한 쌍용차·중국 로컬OE 수주확대가 새로운 성장기회임은 분명하다고 진단했다.

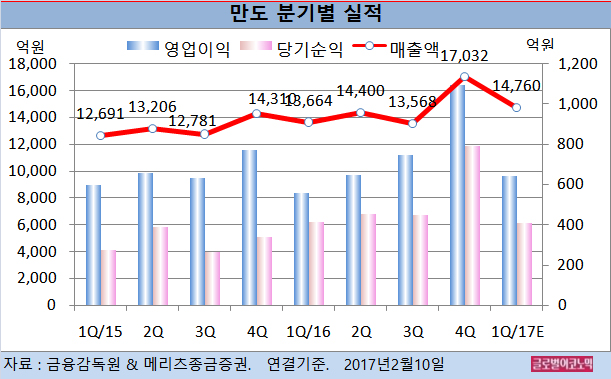

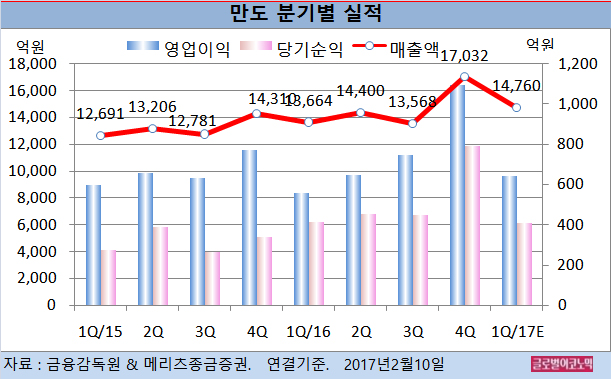

김 연구원은 만도의 올해 1분기 연결기준 매출액이 1조4760억원(전년동기비 +8.0%), 영업이익 640억원(전년동기비 +14.5%), 당기순이익 410억원(전년동기비 -0.7%)을 기록할 것으로 보고 있다.

만도의 지난해 4분기 연결기준 매출액은 1조7032억원(전년동기비 +19.0%), 영업이익 1095억원(전년동기비 +42.2%), 당기순이익 790억원(전년동기비 +132.4%)으로 잠정 집계됐다.

김 연구원은 만도의 지난해 4분기 매출액과 영업이익이 시장기대치를 각각 12%, 25% 상회했다고 평했다.

매출 증대에 따른 고정비 레버리지 효과로 영업이익률은 6.4%를 기록했으며 이는 지난 2014년 영업회사 분할 이후 가장 높은 수익성을 보였다.

김 연구원은 이같은 매출신장이 중국 로컬OE 고객사의 판매급증으로 중국매출이 크게 늘었고 ASP(평균판매단가) 증가, 고객다변화, 이란시장 수출확대로 11분기 만의 플러스 성장을 실현한 국내매출에 힘입은 것으로 분석했다.

김 연구원은 “국내 현대·기아차向 매출은 지난해 4분기 출하량 감소에도 고가차량 Mix(혼합) 개선으로 증가했다”면서 “Bosch 소송 비용 우려 해소와 ADAS 수주확대를 고려해야 한다”고 판단했다.

김대성 경제연구소 부소장 kimds@