;)

;)

SKC는 지난해 필름사업부 구조조정을 마무리하며 수익성 회복의 밑바탕을 마련했다.

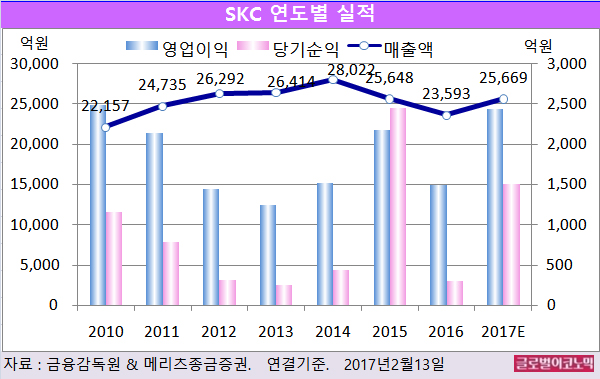

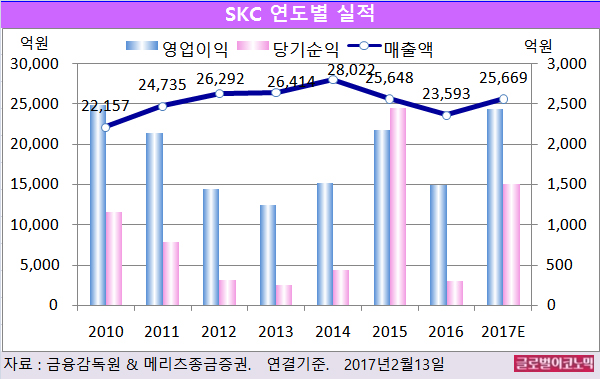

메리츠종금증권 노우호 연구원은 SKC의 올해 연결기준 매출액이 2조5669억원(전년비 +8.8%), 영업이익 2441억원(전년비 +63.3%), 당기순이익 1509억원(전년비 +394.8%)을 기록할 것으로 내다보고 있다.

SKC의 2016년 연결기준 매출액은 2조3593억원(전년비 -8.0%), 영업이익 1495억원(전년비 -31.5%), 당기순이익 305억원(전년비 -87.6%)으로 잠정 집계됐다.

SKC는 올해 Tac(트리아세틸 셀룰로오스) 대체 필름 상업화, 2018년 CPI(투명 폴리이미드) 필름 생산, 2019년 PVB(폴리비닐부티랄) 생산을 계획하고 있다.

노 연구원은 SKC의 2017년 영업이익이 화학업종 내 이익 증가 규모가 가장 클 것으로 전망하고 있다.

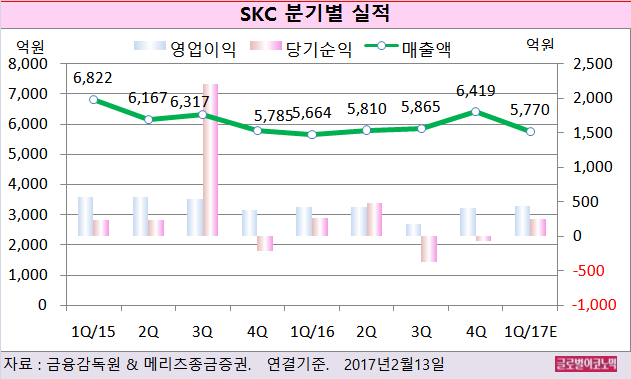

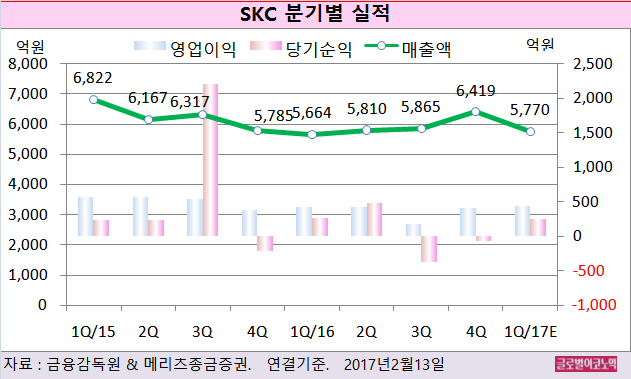

노 연구원은 SKC의 올해 1분기 연결기준 매출액이 5770억원(전년동기비 +1.9%), 영업이익 442억원(전년동기비 +2.6%), 지배주주 순이익 253억원(전년동기비 -0.4%)을 기록할 것으로 보고 있다.

SKC의 지난해 4분기 연결기준 매출액은 6419억원(전년동기비 +11.0%), 영업이익 411억원(전년동기비 +7.0%), 당기순이익 -64억원(적자지속)으로 잠정 집계됐다.

노 연구원은 SKC의 지난해 4분기 영업이익이 시장 예상치에 부합하는 실적을 달성했다고 평했다.

부문별 영업이익은 필름 80억원, 화학 256억원을 기록했다. 화학부문의 일회성 비용은 160억원(정기보수로 인한 기회손실비용 100억원과 직접비용 60억원)이 반영됐다.

화학부문은 PO(산화프로필렌) 설비 연 31만톤 규모의 정기보수가 시행된 가운데 원재료 상승분이 판매가격에 전가되지 못하며 전분기 대비 수익성이 하락했다는 판단이다.

필름부문은 구조조정이 완료됐으나 계절적 비수기 효과로 전 분기 대비 소폭 개선됐다.

영업외손실로 자회사 SKC텔레시스의 이연법인세 상각비용으로 300억원이 반영됐다.

노 연구원은 화학부문의 경우 S-Oil의 PO 증설이 2018년 하반기에 예정되어 있어 올해 PO 수급에 미치는 영향은 없고 오는 2018년 다운스트림 PG(프로필렌글리콜) 증설 연 5만톤 추가로 오히려 PO의 타이트한 수급이 될 것으로 진단하고 있다.

김대성 경제연구소 부소장 kimds@