;)

;)

삼성생명은 2015년 및 2016년 말 각각 3300억원, 4100억원 내외의 보증 준비금을 추가전입했다.

KB증권 김도하 연구원은 “삼성생명이 별도 기준 연간 1조원 수준의 세전이익 수준을 고려하면 실적에 미치는 영향이 크다”고 진단했다.

김 연구원은 삼성생명이 올해 금리상승의 직접적인 수혜를 기대해 볼만 하나 그룹 지배구조와 관련한 기대는 둔화될 가능성이 높다고 판단하고 있다.

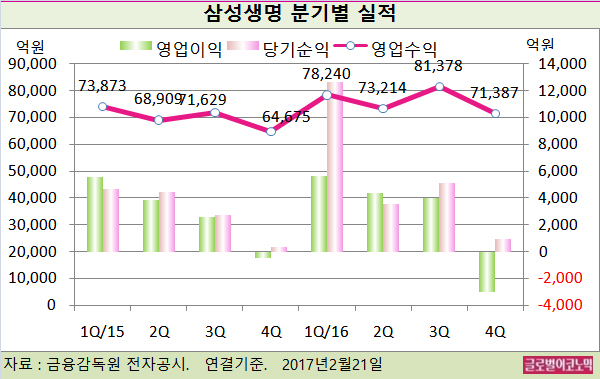

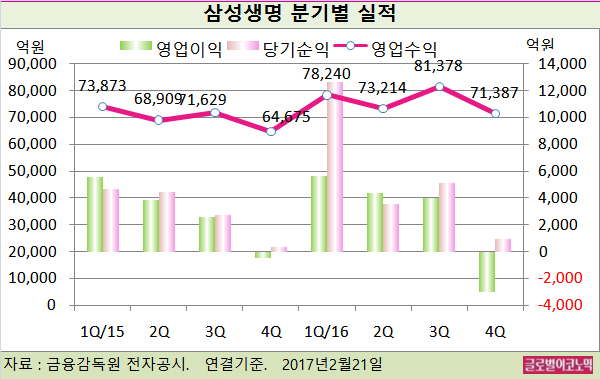

삼성생명은 지난해 4분기 연결기준 영업수익 7조1387억원(전년동기비 +10.4%), 영업이익 -3052억원(적자지속), 당기순이익 901억원(전년동기비 +181.6%)을 기록한 것을 잠정 집계됐다.

김 연구권은 삼성생명의 지난해 4분기 연결기준 지배주주 순이익은 744억원(전년동기비 +127.0%)으로 KB증권 추정치를 35.5% 하회했다고 평했다.

법인세 효과를 제외한 세전이익은 616억원(전년동기비 +3.0%)으로 KB증권 추정치 및 시장 컨센서스를 각각 57.9%, 63.9% 하회했다.

실적 부진의 주된 원인은 투자수익률이 기존 추정치를 0.3%포인트 하회했는데 부동산 처분손 및 유가증권 처분손, 외환/파생상품 관련 손실이 2000억원 가량 발생한 데 따른 것이다.

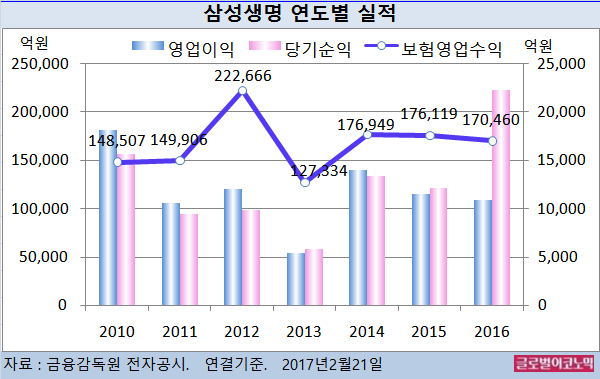

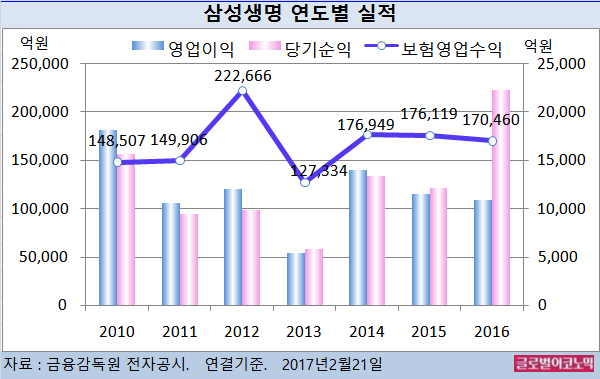

삼성생명은 지난해 연결기준 보험영업수익이 17조460억원(전년비 -3.2%), 영업이익 1조888억원(전년비 -5.2%), 당기순이익 2조2254억원(전년비 +84.0%)에 이른 것으로 잠정 집계됐다.

김 연구원은 연간 세전 이익의 30~40% 수준에 이르던 변액보증 준비금 추가전입액 규모는 유의미한 감소를 보일 수 있을 것으로 전망하고 있다.

또한 삼성전자의 최대주주로서 배당 확대에 따른 수혜가 기대되면서 2017년 삼성전자로부터의 배당수익 증분이 2016년보다 3000억원을 상회할 것으로 보인다.

김 연구원은 삼성생명의 2017년 연결 지배주주 순이익이 1조4126억원으로 염가매수차익 등을 제외한 2016년 이익 대비 50.7% 증가할 것으로 전망하고 있다.

김 연구원은 삼성생명의 valuation(가치평가)에 삼성그룹 핵심 금융사로서 지배구조 관련 기대감이 할증 요인으로 작용해 왔으나 최근 그룹의 정황상 중대한 의사결정과 관련된 기대는 둔화될 가능성이 높은 것으로 판단하고 있다.

김 연구원은 “다만 이는 시점의 이연일 뿐 기대의 소멸을 의미하는 것은 아니다”며 “2017년 이익 성장 전망 및 연중 자사주매입 가능성 등을 감안하면 투자 매력이 존재한다“고 진단했다.

김대성 경제연구소 부소장 kimds@