;)

;)

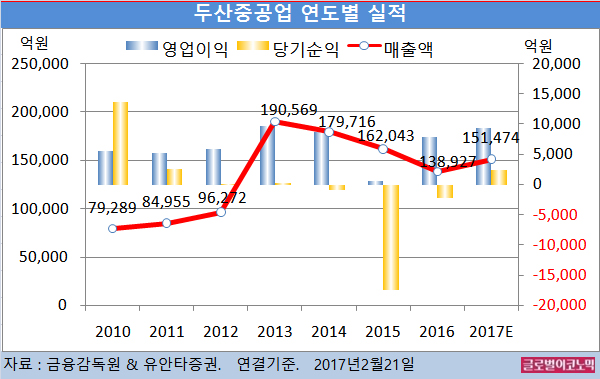

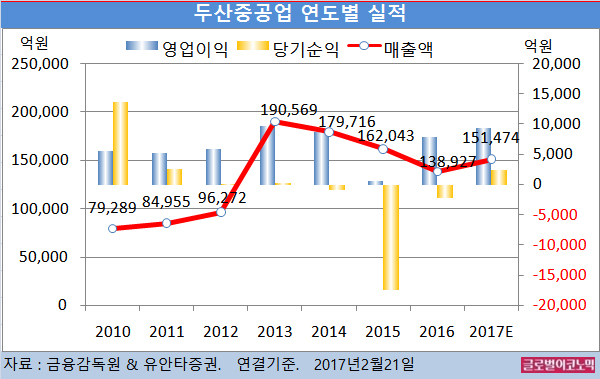

유안타증권 이재원 연구원은 두산중공업의 올해 연결기준 매출액이 15조1474억원(전년비 +9.0%), 영업이익 9442억원(전년비 +19.3%), 당기순이익 2463억원(흑자전환)을 기록할 것으로 내다보고 있다.

두산중공업의 지난해 연결기준 매출액은 13조8927억원(전년비 -14.3%), 영업이익 7912억원(전년비 +1174.1%), 당기순이익 -2155억원(적자지속)으로 잠정 집계됐다.

두산중공업은 2017년 가이던스가 중공업부문을 기준으로 신규 수주 10조6000억원, 매출액 7조원, OPM(영업이익률) 5%로 제시했다.

베트남 응이손 등 일부 대형 사업장들의 착공이 지연되고 매출 성장이 이연되면서 수익성 개선이 미미할 전망을 가이던스에 담은 것으로 풀이된다.

이 연구원은 두산중공업의 가이던스를 고려하여 중공업부문 OPM 전망을 5.7%에서 5.2%로 하향조정했다.

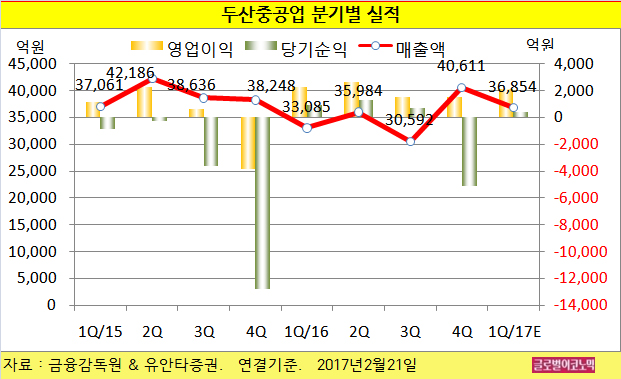

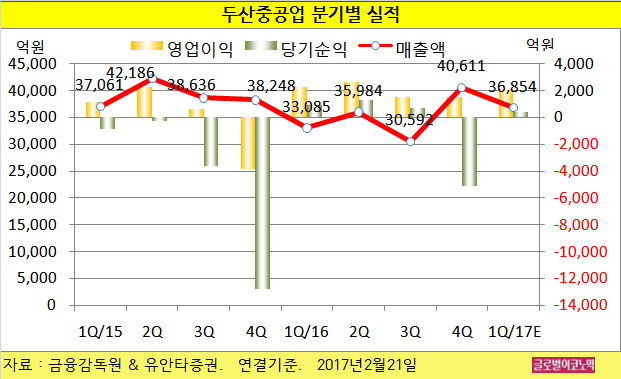

이 연구원은 두산중공업의 올해 1분기 연결기준 매출액이 3조6854억원(전년동기비 +11.4%), 영업이익 2139억원(전년동기비 -6.0%), 당기순이익 383억원(전년동기비 -57.3%)에 이를 것으로 보고 있다.

두산중공업의 지난해 4분기 연결기준 매출액은 4조611억원(전년동기비 +6.2%), 영업이익 1538억원(전년비 -140.2%), 당기순이익 -5103억원(적자지속)으로 잠정 집계됐다.

두산중공업은 지난해 4분기 영업이익이 시장 컨센서스를 28% 하회하는 부진한 실적을 보였다.

중공업부문에서 매출액이 전년동기 대비 14.5% 증가한 2조1074억원으로 성장세를 보였지만 OPM이 전분기보다 0.5%포인트 떨어진 3.4%로 하락한 것이 실적부진의 주요인이라 할 수 있다.

발전사업부 수익성 회복이 미약한 가운데 기타사업부는 적자전환했다. 영업외이익 부문에선 무려 4600억원 규모의 일회성 손실이 발생했다.

중공업부문 1300억원(주택현장 충당금 900억원 등), 인프라코어 1500억원(밥캣 IPO 손실보전비용 등), 두산건설 800억원(주택현장 충당금 등), 엔진 400억원(개발사업손상차손 등) 등 각 계열사들이 모두 손실을 냈다.

두산중공업은 순차입금의 경우 연결기준으로는 2015년 말 10조2000억원에서 2016년 8조8000억으로 떨어졌으나 주로 두산인프라코어와 두산건설에서 기여한 것이다.

중공업부문은 2015년 3조5000억원에서 2016년 3조9000억원으로 약 4000억원이 증가했다.

이 연구원은 두산중공업이 2016년 DPS(주당배당금)를 550원(2015년 850원)으로 발표했는데 DPS가 감소하는 이례적인 결정을 내린 것도 결국 순차입금 증가가 주요인인 것으로 판단하고 있다.

이 연구원은 “두산중공업의 밸류에이션 부담이 가중된 가운데 순차입금은 증가하고 배당은 축소된 상황”이라며 “2017년 어닝개선 속도가 기대만큼 빠르지 않을 수 있다는 우려도 부담”이라고 진단했다.

김대성 경제연구소 부소장 kimds@