;)

;)

;)

이미지 확대보기

이미지 확대보기

◇유럽 그린딜 개요 및 주요 규제 현황

2019년 12월 출범한 EU집행위는 유럽 그린딜 정책을 발표하고 △‘유럽기후법’ 내 2050년 탄소중립목표 반영 △2021~2030년 1조 유로 규모의 지속가능한 유럽투자계획 △탄소국경조정제도 도입 등을 최우선 과제로 선정했다.

유럽 그린딜 정책은 당초 에너지·산업·운송·건축 등 분야별 탄소배출량감축방안을 제시한 EU 성장전략으로 평가됐으나 코로나19 위기를 겪으며 그린·디지털전환 중심의 경기부양책으로 그 중요성이 한층 강조되고 있다. 역내 산업 개편 외에도 디지털세·탄소국경조정제·플라스틱세 등 신규 규정 도입과 규제 강화가 적극 추진될 예정으로, 관련 규제 및 지원정책 동향에 대한 지속적인 모니터링 및 협력전략 마련이 필요할 전망이다.

특히 그린딜 정책 이행을 위한 EU 탄소배출권거래제(ETS; Emission Trading System) 확대 가능성을 주목해 볼 필요가 있다. 탄소국경조정제의 방안으로 거론되는 EU 탄소배출권거래제는 거래를 통해 발생하는 이익분배, 기타 탈탄소화정책과의 조화 등 쟁점이 남아 있어 올해 상반기 발표 예정인 EU탄소배출권거래제 개정안과 관련 정책방향에 귀추가 주목된다.

◇EU 수소·해양재생에너지 전략

수소: EU집행위는 2020년 7월 수소 활용과 순환에너지시스템 구축을 강조한 EU 수소전략(EU Hydrogen Strategy)·에너지시스템통합전략(EU Strategy for Energy System Integration)을 발표하고 수소 수요 촉진 및 시장형성을 위한 규정마련·투자유치·연구개발 방안을 제시했다. 수소산업 투자 유치 및 공급망 확대 지원을 위한 유럽 청정 수소 연맹(European Clean Hydrogen Alliance) 발족도 이뤄졌으며, EU장기예산안(MFF)·EU경제회복기금(Recovery Instrument)·유럽투자은행(EIB)펀드 등을 통해 수소 상용화를 지원할 계획이다.

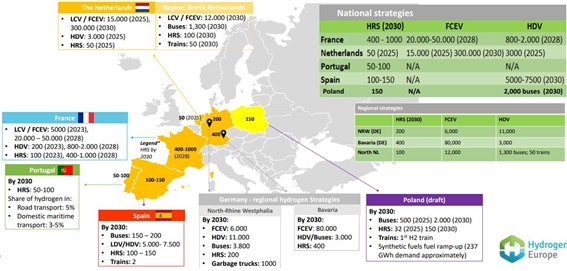

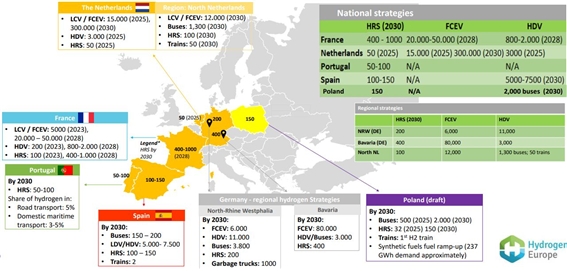

이러한 수소생태계(Hydrogen Ecosystem) 구축 노력은 재생에너지 발전·저장·운송의 대규모 시스템 통합을 가능케 하고 운송·산업·건축 등의 탈탄소화에서 주도적인 역할을 할 것으로 보인다. 현재 독일, 네덜란드, 프랑스, 스페인 등 6개 국가에서 개별국 차원의 수소전략을 채택하고 분야별 도입 목표와 투자규모를 구체화 했으며, 9개국에서 수소 전략을 준비 중이다.

이미지 확대보기

이미지 확대보기

특히 운송 분야에서 수소 기술 활용의 중요성이 강조되고 있는데 수소는 중량물선적(heavy load), 에너지집약, 열악한 환경조건에서도 운영이 가능해 향후 FCEV(수소연료전지전기차)는 BEV(배터리전기차)와 함께 상호보완적인 역할을 할 것으로 기대된다. EU집행위는 대형트럭·열차·항공·선박 등과 같은 운송수단의 수소전환을 촉진하기 위해 2030년까지 10만여 대의 수소트럭과 1500여 개의 충전소를 설치할 계획이다.

해상풍력: EU집행위는 2020년 11월, EU해양재생에너지전략(EU offshore renewable energy strategy)을 통해 2050년까지 유럽 내 해상풍력발전용량을 300GW로 확대할 계획을 발표한 바 있다. 재생에너지에서 풍력 발전의 중요성이 커지면서 국제에너지기구(IEA)는 2040년에는 해상·육상풍력발전이 상위 2개 주요 발전 방식이 될 것으로 전망했다.

유럽은 북해(78%), 아일랜드해(12%), 발트해(10%) 등지를 중심으로 해상풍력발전단지를 개발해왔으며 누적 설치용량은 25GW에 이른다. 특히, 2020년은 유럽 내 해상풍력발전 개발에 있어 기록적인 한 해가 됐는데 벨기에Seamade·영국 Moray east 프로젝트를 포함해 총 356개 터빈, 2,918MW 규모의 풍력단지 9곳이 완공됐으며 투자액은 총 263억 유로를 기록했다.

해상풍력발전개발의 주요 동향으로 △터빈의 대형화 △해상풍력 발전비용 감소 △투자 규모 증가 등이 꼽힌다.

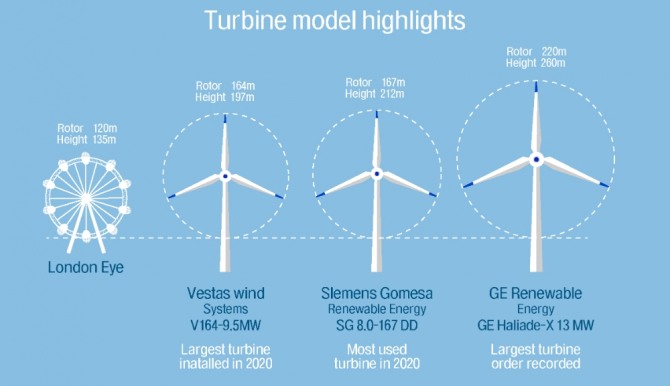

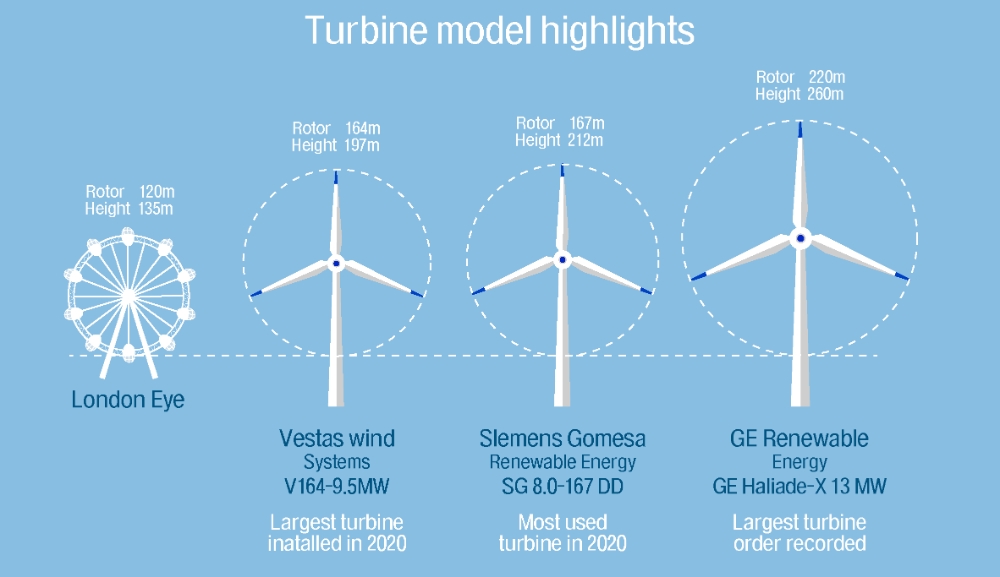

2020년 주로 설치된 대형터빈은 직경 165m·높이 197m 규모의 덴마크 Vestas사의 터빈과 직경 167m·높이 212m의 Siemens사의 터빈이었으며 GE사에서 직경 220m, 높이 260m의 터빈을 제작 중에 있다. 이러한 터빈의 대형화는 해상풍력발전비용 감소에 기여해 2014년 180유로/MWh이었던 발전비용이 2019년 42~44유로/MWh로 75% 가량 감소했다.

이미지 확대보기

이미지 확대보기

또한 글로벌다국적기업들이 전력구매계약(PPA; Power Purchasing Agreement)을 통한 해상풍력발전공급계약을 체결로 해상풍력 이용이 증가하고 있으며, 향후 안정된 풍력발전개발을 위해서는 △해양공간계획 △전력망(grid) 인프라 개발 △규제·민관투자·연구개발 등이 뒷받침돼야 할 것으로 보인다.

◇한국의 유럽 그린딜 대응방향

EU집행위는 유럽 그린딜에서 역내외 상이한 탄소배출규제에 따른 탄소누출(Carbon Leakage)을 예방하고 실질적인 탄소배출감축노력의 일환으로 탄소국경조정제(CBAM; Carbon Border Adjustment Mechanism)를 도입할 예정임을 밝혔다. 탄소국경조정제의 방안으로는 △탄소세 △탄소관세 △EU 탄소배출권거래제 확대 등을 검토 중이며, 이중 ETS 확대방식이 채택될 가능성이 높은 것으로 전망된다.

OECD 탄소배출 데이터베이스에 기반해 전 세계 교역 시 내재된 탄소배출량을 분석해보면 EU는 미국에 이어 두 번째 탄소 순수입국으로 주로 중국, 러시아, 인도, 터키, 한국 등을 통해 탄소를 수입 중이다.

이미지 확대보기

이미지 확대보기

한국이 OECD 국가 중 캐나다, 네덜란드 등과 함께 탄소 순수출국으로 분류됨에 따라 국제사회에 국내 탄소배출권거래제 시행 등의 노력을 공유하고 탄소배출에 따른 사회적 비용에 부합한 탄소가격을 부과할 수 있도록 정책보완이 필요할 것으로 보인다. 또한, EU를 중심으로 중국, 인도 등 후발국가들 또한 탄소배출 규제를 강화하는 추세로 각국의 제도적 변화에 대응해 운송 및 에너지 기술개발과 국제적 협력을 강화해야 할 것이다.

◇유럽 그린딜 진출 유망분야

2021년 상반기 중으로 그린딜 정책 12개 분야별 세부정책발표와 EU장기예산안(MFF), 코로나19 경기회복기금 등이 그린·디지털전환에 투입하는 등 탄소중립목표 달성을 위한 다양한 정책이 적극 시행될 전망이다. 이에 관련 정책·규제동향을 모니터링하고 한국 그린뉴딜과의 접점산업 분야를 중심으로 프로젝트 수주지원, 공동 R&D, 투자진출, 그린 스타트업 등의 협력 수요를 발굴이 중요할 것으로 보인다.

특히 △에너지탈탄소화 △스마트모빌리티 △건물에너지 효율화 △순환경제 중심의 산업재편 등 그린딜 핵심분야별 우리 기업의 진출 기회 요인을 주목해야 할 것이다. 한국이 우수한 기술역량을 보유하고 있는 배터리·수소연료전지차 부문에서는 주요국 프로젝트 발굴지원을, 풍력발전 등 신재생에너지 분야에서는 유럽과의 공동투자 및 R&D 등 양방향 협력을 통한 진출이 가능할 것으로 전망된다.

아울러 한국 그린뉴딜 정책기조 하에 추진 중인 에너지 스타기업·그린뉴딜 유망기업·그린뉴딜 규제자유특구 등 국내 지원 프로그램과 연계해 혁신기업 육성과 해외진출이 활발히 이루어져야 할 것이며, 관련 그린딜 진출가이드 및 사업 추진 일정을 세밀히 살피는 것이 필요할 것으로 보인다.

임성훈 글로벌이코노믹 기자 shyim98@g-enews.com