;)

;)

투자전문 매체 모틀리 풀 "유동성 반드시 살펴야"

이미지 확대보기

이미지 확대보기

이런 가운데 투자자들이 집중 체크해야할 것은 니콜라의 유동성이라는 지적이 미국 투자전문 매체 모틀리 풀에서 나왔다.

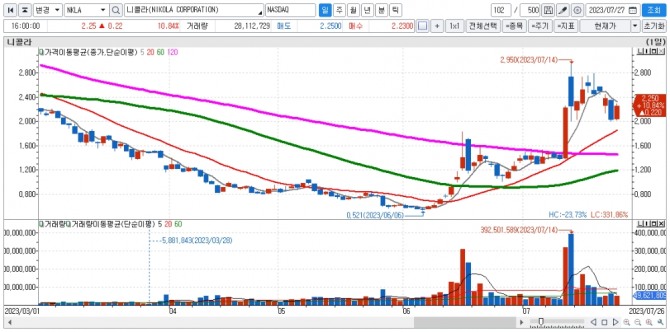

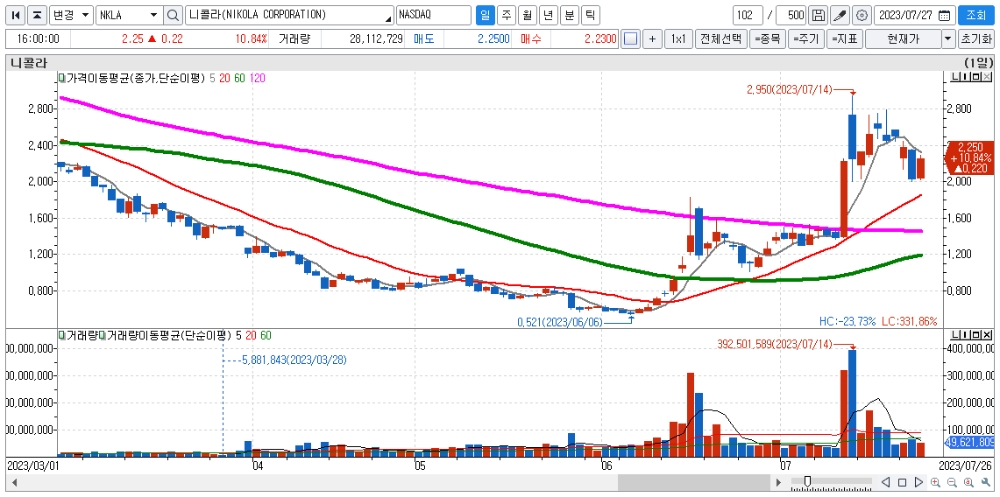

최근 니콜라 주가는 '롤러코스트'를 타고 있다.

니콜라는 지난 5월 나스닥 증권거래소로부터 상장폐지 경고까지 받았다. 30거래일 연속 1달러 미만으로 거래됐기 때문이다.

지난 13일에는 니콜라에 부품을 공급하는 보쉬가 수소연료전지 모듈을 대량 생산한다는 소식이 전해지며 60.87% 폭등하기도 했다.

수소 생산업체인 바요테그와 향후 5년 동안 50대의 트럭 공급계약을 맺은 소식도 니콜라 주가를 치솟게 한 요소로 작용했다.

그러나 최근 악재가 또 터졌다.

지난 24일 미국 애리조나주 피닉스에 있는 니콜라 본사에서 지난달 화재로 파손된 세미트럭에서 또 불이 붙어 주가가 장중 16.39%까지 폭락했다.

현재 전문가들은 니콜라 매출이 지난해 5100만 달러에서 2025년 8억 6400만 달러로 급증할 것으로 예상한다고 이 매체는 전했다. 이는 157%의 놀라운 연평균 성장률이다.

이미지 확대보기

이미지 확대보기

이렇게 되면 니콜라는 약 10년 전의 테슬라와 비교할 수 있다. 2012년과 2013년 사이에 테슬라의 매출은 모델 S 세단의 생산을 크게 늘리면서 4억 1300만 달러에서 20억 1000만 달러로 387% 급증했다. 2013년부터 2018년까지 테슬라의 매출은 연평균 61% 증가하여 214억 달러에 달했다.

니콜라가 2025년에 8억 6400만 달러의 매출을 올리고 2030년까지 연평균 성장률 61%로 성장한다면 마지막 해까지 94억 달러의 매출을 창출할 수 있다. 그때까지 여전히 17배의 매출로 거래되고 있다면 1600억 달러의 가치가 있을 수 있다.

그러나 모틀리 풀은 전문가들의 말을 인용해 니콜라가 차세대 테슬라가 될 가능성을 꿈꾸는 대신 투자자들은 니콜라의 단기 유동성에 초점을 맞춰야 한다고 조언하고 있다.

전문가들에 따르면 현금 및 등가물은 2022년 말 2억 3,300만 달러에서 감소한 1억 2100만 달러로 2023년 1분기를 마감했다. 연간 순손실은 6억 5500만 달러에 이를 것으로 예상된다. 이러한 암울한 수치는 니콜라가 수소연료전지 트럭 생산을 늘릴 만큼 오래 살아남지 못할 수도 있음을 시사한다.

다만 현재 분기에 더 많은 현금을 창출하기 위해 니콜라는 주식 매각를 통해 더 많은 현금을 확보할 수 있도록 총 주식 수를 8억에서 16억으로 두 배로 늘릴 수 있는 길이 열렸있다.

투자자들은 8월 4일 예정된 2분기 실적 보고서에서 이러한 움직임이 유동성을 높일 수 있는지 확인해야 한다. 만약 그렇게 한다면 잠재적 투자자들은 3분기에 계획된 첫 번째 FCEV 출시를 포함하여 장기적인 촉매제 에 집중할 수 있다.

모틀리 풀에 따르면 이런 모든 긍정적인 요인은 니콜라가 배터리 전기차 생산을 늘리면서 수소전기트럭 사업을 확장하는 데 도움이 될 수 있다. 최근 전기 세미트럭 시장으로 확장한 차세대 테슬라로 진화하지 못할 수도 있지만 성공적으로 사업을 확장한다면 여전히 큰 멀티배거 이익을 창출할 수 있다.

이태준 글로벌이코노믹 기자 tjlee@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시 주간전망] 이란 전쟁 속 FOMC 의사록·3월 CPI에 촉각](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040503383005612be84d87674118221120199.jpg)