;)

;)

;)

노벨경제학상 실버PE 지수 ... JP모건 "거품붕괴 폭풍전야"

뉴욕증시 · 금값 과열주의보 " 거품붕괴 폭풍전야" 지역은행 부실 2차 발작  이미지 확대보기

이미지 확대보기

노벨 경제학상 수상자인 미국 예일대의 로버트 실러 교수는 주식시장의 거품 여부를 판단하려면 ‘경기조정주가수익비율(Cyclically adjusted price-to-earnings ratio)’을 봐야 한다고 주장한다. 경기조정주가수익비율은 줄여서 ‘CAPE 비율’이나 ‘실러 P/E’ 비율이라고 부른다.이 CAPE 비율은 주가를 기업의 10년 평균 수익으로 나눈 값이다. 일반적인 벨류에이션 지표인 ‘주가수익비율(PER)’은 주가를 기업의 연간 수익으로 나누지만, CAPE 비율은 10년간의 수익을 반영하기 때문에 PER보다 큰 그림에서 주식시장의 거품 여부를 파악할 수 있다.

뉴욕증시의 CAPE 비율이 최근 가파르게 치솟고 있다. 8일(현지시간) 미국의 시장전문매체인 마켓워치에 따르면 현재 뉴욕증시의 스탠다드앤드푸어스(S&P) 500 지수의 CAPE 비율이 30을 넘어섰다.역사적으로 CAPE 비율이 30을 넘어선 것은 딱 두 번 뿐이다. 1929년 대공황 직전과 2000년 닷컴버블 때 그랬다. 1980년 이후 CAPE 비율 평균은 19다. CAPE 비율이 30을 넘었다는 건, 현재 뉴욕 주식시장에 거품이 잔뜩 끼었다는 뜻이다. 실러 교수는 CNBC와의 인터뷰에서 “(최근 미국 증시는) 변동성이 극히 낮은 데다 주가 수익 비율이 설명하기 어려운 영역까지 상승하고 있다”면서 “앞으로 시가총액이 대규모로 증발할 가능성이 있다”고 경고했다. 그는 “낮은 변동성은 폭풍전야의 고요함과 같은 것”이라며 “걱정 때문에 밤이 잠이 안 온다”고 했다. 실러 교수는 2008년 서브프라임 모기지 사태를 경고했던 인물이다. 이레러번트 인베스터란 미국의 유명 블로그 운용자 마이클 바트닉은 “CAPE 비율이 급등하고 있다”면서 “지금으로선 상상하기 어렵지만, 1929년 (대공황) 때처럼 되지 말라는 법은 없다”고 우려했다.

자이언스 뱅코프, 웨스턴 얼라이언스 등 일부 미국 지역은행의 부실 대출 우려도 미 증시에 부담을 주고 있다는 분석이 나온다.

시장은 2023년 실리콘밸리은행(SVB)과 시그니처은행 파산 사태를 떠올리며 민감하게 반응했다.

마이크 마요 웰스파고 수석은행애널리스트는 지역은행의 부실·사기 의혹이 확산하자 은행 내부의 리스크 관리와 신용 심사가 약화하고 있다며 경고했다. 또 “지금의 부실은 신용 팽창기 때 쌓인 느슨한 대출 문화가 낳은 결과”라고 지적했다. 코로나19 극복 과정에서 미국 중앙은행(Fed)이 시중에 유동성을 대거 풀었을 뿐 아니라 초저금리 정책으로 은행의 대출을 포함한 각종 여신 심사가 느슨하게 이뤄진 점을 짚은 것이다.

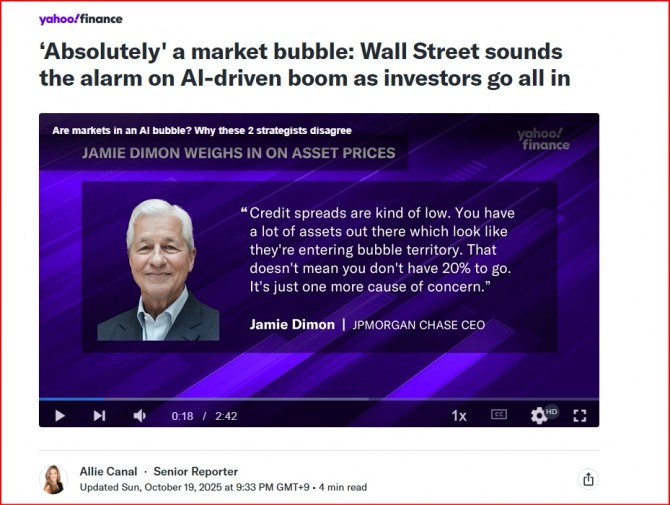

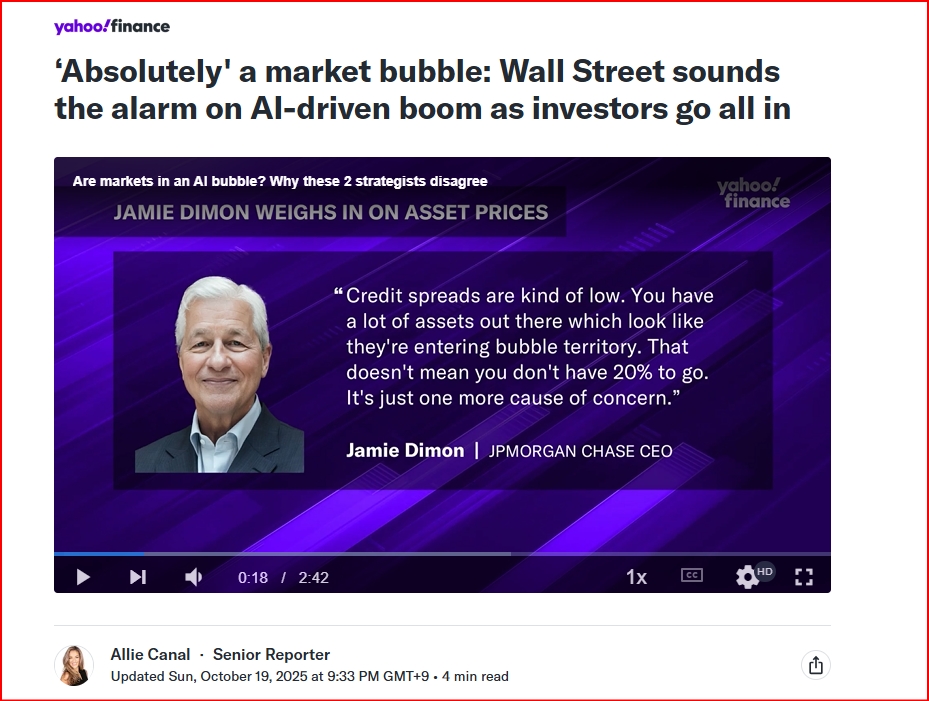

제이미 다이먼 JP모간체이스 회장이 최근 “신용 사이클이 너무 오랫동안 완화 국면에 있었고, 이제 약한 고리들이 드러나기 시작했다”고 말한 것도 같은 맥락이다. 다이먼 회장은 최근 자동차 부품사 퍼스트브랜즈 파산 등을 거론하며 “바퀴벌레 한 마리가 보인다면 아마 더 많이 있을 것”이라고 했다. 부실 기업이 한두 군데가 아니고 그 여파로 영향을 받는 은행이 더 있을 수 있다는 얘기다.

김대호 글로벌이코노믹 연구소장 tiger8280@g-enews.com