;)

;)

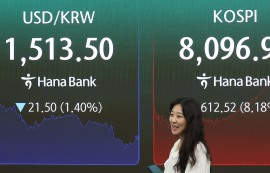

소프트뱅크의 225억 달러 투자 전략과 코어위브 주가 16% 급락... AI 투자 심리 격동

이미지 확대보기

이미지 확대보기

특히 엔비디아(Nvidia) 등에 대한 '빅 쇼트(The Big Short)' 투자자 마이클 버리(Michael Burry)의 회계 부정 주장에도, 이는 회계 부정이라기보다는 거액의 투자가 수반되는 데이터센터 자산의 일반적인 회계 처리에 기인한다는 반박이 설득력을 얻는다고 지난 14일(현지시각) 배런스가 보도했다.

버리의 감가상각 '회계 속임수' 주장에 월가 반박

AI 거품 논란은 지난주 마이클 버리가 사회관계망서비스(SNS)에 글을 올리면서 급격히 확산됐다. 버리는 올해 3분기에 엔비디아와 팔란티어 테크놀로지스(Palantir Technologies) 등에 대해 대규모 숏 베팅(공매도)을 한 것으로 알려진 인물이다.

버리는 빅테크 기업들이 AI 데이터센터에 수천억 달러를 쏟아부으면서 감가상각 비용을 축소하는 '회계 속임수'를 쓰고 있으며, 이 비용은 2026년에서 2028년 사이에 모두 1760억 달러(약 256조 원)에 이를 것이라고 주장했다. 이 주장은 이익이 부풀려지고 있다는 의혹을 제기한다.

하지만 월가에서는 이 주장에 반박하고 있다. 기업이 데이터센터를 짓는 것은 토지, 건물, 장비 같은 자산을 매입하는 대규모 투자이다. 일반회계기준(GAAP)은 이러한 막대한 투자를 손익계산서에 한꺼번에 비용 처리하지 않고, 기업이 돈을 벌기 위해 유용하게 쓸 것이라고 예상하는 기간 곧 ‘내용연수’(Useful Life)에 걸쳐 감가상각하도록 한다. 이 감가상각비가 해마다 손익계산서에 반영되는 것이다

빅테크 기업들이 자본지출을 늘리면서 대부분은 엔비디아에서 조달되는 서버와 네트워킹 장비 구매에 집중되고 있다. 이 기업들은 이 장비의 감가상각 주기를 2021년의 4년에서 5~6년으로 늘리는 중이다.

감가상각 일정의 변경은 연간 비용에 큰 차이를 만든다. 예를 들어, 3억 달러(약 4360억 원) 규모의 데이터센터 장비가 3년 감가상각 일정을 따른다면 해마다 1억 달러(약 1455억 원)가 비용으로 처리되지만, 6년 일정을 적용하면 그 절반으로 줄어들어 처음 3년간 1억 5000만 달러(약 2180억 원)의 감가상각 비용이 절감된다. 버리의 주장은 기업들이 AI 투자를 본격화하는 초기 단계에 감가상각 주기를 늘려 이익을 부풀리고 있다는 것이다.

하지만 기업들이 감가상각 기간을 늘리는 데에는 합리적인 이유가 있다. 버리는 새로운 하드웨어가 나올 때마다 이전 세대 장비가 쓸모없어질 것이라고 가정하지만, 엔비디아의 A100 AI 가속기는 2020년에 처음 나왔지만, 여전히 주요 클라우드에서 널리 쓰이는 등 그 가치가 오랫동안 유지된다는 실질적 증거가 있다.

배런스는 감가상각비가 앞으로 빠르게 늘어나 수익성을 떨어뜨릴 것이라는 점은 인정하면서도, 버리의 공매도 주장처럼 엔론이나 월드컴 같은 회계 부정은 없다고 명확히 선을 그었다. 이는 기업의 합리적인 자산 운용 결정이라는 평가가 지배적이다.

투자 심리 위축된 시장... 개별 사건에 과도한 반응 드러내

버리의 우려는 AI 전문 '네오클라우드' 기업인 코어위브(CoreWeave)의 실적 발표와 맞물려 시장의 투자 심리를 더욱 위축시켰다. 클라우드에 AI 서버를 임대하는 것을 주력 사업으로 하는 코어위브는 엔비디아가 주요 공급업체이자 투자자, 그리고 고객인 긴밀한 관계다.

코어위브는 실적이 좋았음에도 불구하고, 주가가 16%나 폭락했다. 이는 AI 클라우드 수요는 여전히 높지만, 토지, 건물, 전력 공급업체 등의 일정 차질로 데이터센터 구축에 문제가 생겼기 때문이다. 이로 인해 한 고객과 맺은 계약의 시작이 4분기에서 명년 상반기로 미뤄지게 됐다. 이 때문에 향후 2분기 동안 매출성장은 주춤하겠지만, 그 이후부터는 급증할 것이라는 전망이 나온다.

이러한 소식에도 불구하고 주가가 이토록 크게 떨어진 것은 투자자들이 네오클라우드의 장기 전망에 대해 확신하지 못하고 있다는 점을 보여준다. 순수 AI 투자 기업인 코어위브의 주가는 AI 거래에 대한 시장의 분위기를 가늠하는 지표가 된 셈이다.

또 다른 시장 불안 요인은 소프트뱅크가 엔비디아 지분을 모두 팔았다는 보도였다. AI에 가장 집중하는 기업이 AI 분야의 가장 중요한 주식을 매각한다는 점은 투자자들을 경계하게 만들었다. 이 소식이 알려지면서 엔비디아 주가는 3% 하락했다.

하지만 이는 단순한 자금 조달의 일환으로 드러났다. 소프트뱅크는 올해가 끝나기 전에 오픈AI에 추가로 225억 달러(약 32조 7400억 원)를 투자하기로 약속했다. 지난주 2분기 실적 발표에서 소프트뱅크는 T-모바일 US와 도이체 텔레콤 주식을 팔았으며, 엔비디아 지분도 모두 처분해 자금을 마련했다. 이는 사실상 다음 세대 기회를 포착하려는 소프트뱅크 최고경영자(CEO) 손정의의 전략적 움직임일 뿐이며, 소프트뱅크는 여전히 AI 산업에 온전히 투자하고 있다는 분석이 월가에서 지배적이다.

AI 거품 징후는 있지만 '종말'은 아직 이르다

배런스는 이번 주 시장의 반응이 AI 과대광고에 대한 투자자들의 불안감을 보여주지만, 거품의 종말이 다가왔다는 증거는 아니라고 분석한다. 거품은 투자자들이 아직 투자 수익을 거두지 못한 AI 데이터센터 같은 단일 자산군에 쏠리는 심리적, 행동적 현상을 의미한다.

실제로 오픈AI의 매출은 빠르게 늘지만, 주요 투자자인 마이크로소프트의 공시에 따르면 3분기에 최소 126억 달러(약 18조 3300억 원)의 세전 손실을 냈다. 크런치베이스(Crunchbase)에 따르면 2024년 이후 벤처캐피털 회사들은 AI 기업에 2780억 달러(약 404조 6200억 원)를 투자했으며, 이 가운데 상당 부분은 클라우드 비용으로 나갔다. 이러한 끝없는 수요 뒤에는 개인 투자자들이 있으며, 이는 거품과 비슷한 행태라는 평가다.

현재 AI 거래의 미래는 벤처캐피털, 기업 최고경영자(CEO), 사모펀드 경영진 같은 상대적으로 소수의 사람들의 신뢰에 좌우되는 상황이다.

그러나 거품은 터지기 전까지 수년간 지속될 수도 있다. 따라서 이번 주에 나온 개별 사건이나 기사만으로는 AI 거품의 붕괴가 임박했다는 증거로 볼 수 없으며, 시장의 반응이 과했다는 해석이 증권가에서 우세하다.

박정한 글로벌이코노믹 기자 park@g-enews.com