;)

;)

배런스 "약세장 바닥 20% 급락과 대조...투자자 탈진감이 신호"

이미지 확대보기

이미지 확대보기

배런스는 27일(현지시각) 네드 데이비스 리서치(Ned Davis Research) 자료를 인용해 2000년 이후 주요 강세장이 정점에 이르기 전 50거래일 동안 S&P 500 지수는 평균적으로 소폭만 상승했다고 보도했다. 반면 약세장이 바닥을 찍기 전 같은 기간에는 평균 20% 가까이 급락했다. 강세장 정점은 폭발적 상승 없이 조용히 끝나기 때문에 투자자들이 고점 도달 사실을 뒤늦게 알게 된다는 설명이다.

강세장 끝은 조용히, 약세장 바닥은 격렬하게

배런스는 강세장이 폭발적 상승 대신 조용히 끝나는 이유를 투자자의 탈진감으로 분석했다. 주가가 오랜 기간 상승한 뒤 투자자들이 지쳐 더 이상 적극적으로 매수에 나서지 않으면서 상승 추세가 서서히 꺾인다는 것이다.

반면 약세장 바닥에서는 극심한 공포가 지배하면서 더 격렬하고 강렬한 움직임이 나타난다. 투자자들이 공포에 질려 주식을 한꺼번에 내다 팔면서 주가가 급락하는 양상이다.

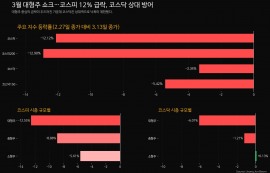

네드 데이비스 리서치가 2000년 이후 강세장과 약세장 데이터를 비교 분석한 결과, 이런 차이가 명확히 드러났다. 약세장 바닥을 기준으로 보면 S&P 500 지수는 바닥에 도달하기 전 50거래일 동안 평균 20% 가까이 하락했다. 급격한 하락세가 이어지다가 어느 순간 바닥을 찍는 패턴이다.

시장 고점은 정반대였다. 고점에 도달하기 전 같은 50거래일 동안 S&P 500 지수는 소폭만 상승했다. 주가가 천천히 오르다가 어느 순간 정점에 다다르는 것이다. 배런스가 제시한 차트에서 연한 파란색 선은 강세장 고점 이전 50거래일 동안 S&P 500 지수 평균 움직임을 나타내고, 진한 파란색 선은 약세장 저점 이전 기간을 나타낸다. 고점 또는 저점 당일의 지수 수준을 각각 100으로 놓고 비교한 것이다.

시장 전문가 심리도 고점·저점서 극명한 차이

투자 심리 지표도 같은 패턴을 보였다. 배런스는 헐버트 주식 뉴스레터 감성 지수(HSNSI)를 활용해 2000년 이후 데이터를 분석했다. HSNSI는 마크 헐버트가 운영하는 감사 회사에서 매일 산출하는 감정 지수로, 수십 개 단기 시장 타이밍 서비스에서 추천하는 주식 보유 비율 평균을 나타낸다. 시장 전문가들이 얼마나 낙관적인지 또는 비관적인지를 보여주는 지표다.

분석 결과 강세장 고점일의 HSNSI는 50거래일 전보다 약간 높은 수준에 그쳤다. 시장이 정점에 도달했을 때 시장 전문가들 사이에서 특별한 흥분이나 열기가 없었다는 의미다. 지수 상승폭이 미미했다는 것은 전문가들이 "시장이 더 오를 것"이라며 들뜨지 않았음을 보여준다.

강세장 고점 이전에는 HSNSI가 비교적 좁은 범위 안에서 변동하며 뚜렷한 방향성이 없었다. 전문가들의 의견이 엇갈리며 투자 심리가 일정 수준을 유지했다는 의미다. 반면 약세장 저점에서는 HSNSI가 바닥 당일과 매우 가까운 시기에 최저치를 기록했다. 공포가 최고조에 달한 시점이 바로 바닥이었다는 것이다.

배런스가 제시한 또 다른 차트는 2000년 이후 강세장 고점과 약세장 저점 이전 시장 전문가들이 권장한 평균 주식 보유 수준을 보여준다. 평균 강세장 고점일의 HSNSI는 50거래일 전보다 약간 높았을 뿐이다. 반면 평균 저점일의 HSNSI는 46%포인트나 낮았다.

10월 말 고점, 과거 패턴과 일치

배런스는 S&P 500과 시장 전문가들의 최근 움직임이 과거 시장 고점 이전 패턴과 일치한다고 분석했다. 주식시장은 10월 말 고점에 도달하기 전 몇 주 동안 비교적 차분했다. 만약 고점과 저점이 정반대 양상이라면 고점 직전에 주가가 포물선을 그리며 치솟아야 하지만 그런 일은 벌어지지 않았다.

S&P 500은 고점에 도달하기 전 몇 주 동안 상승했지만 최근 몇 년간 상승세에 비하면 상승률이 두드러지지 않았다. 변동성은 오히려 최근 1년 평균보다 낮았다.

심리 데이터도 비슷한 상황을 보여줬다. HSNSI는 S&P 500이 10월 말 최고치를 기록한 날에도 상승했지만 두 달 전보다 6%포인트 오르는 데 그쳤다. 최근 몇 년간 다른 경우와 비교했을 때 시장 전문가들이 비정상적으로 흥분하고 있다는 증거는 전혀 없었다고 배런스는 전했다.

마켓워치에 정기적으로 기고하는 마크 헐버트는 최근 칼럼에서 "이 강세장에는 지지 기반이 없다. 이번에도 예외는 없다"고 지적했다. 그는 기업 이익 호조가 버블을 막지 못한다고 강조했다.

"고점 포착은 과학보다 예술에 가까워"

배런스는 두 개의 고점이나 저점이 정확히 똑같은 경우는 없다고 전제했다. 따라서 과거 평균을 활용해 시장 건전성을 측정하는 것은 과학이라기보다 예술에 가깝다고 평가했다.

그럼에도 이러한 역사적 패턴이 주는 교훈은 명확하다. 시장 고점을 실시간으로 포착하는 일은 매우 어렵다는 것이다.

만약 고점과 저점이 정반대라고 믿는다면 고점에 도달하기까지 몇 주 동안 완만한 움직임을 볼 때 "강세장이 아직 살아있다"고 결론 내릴 수 있다. 그러나 역사적 데이터는 이러한 믿음이 잘못됐을 수 있음을 보여준다.

배런스는 이러한 유사점이 시장이 새로운 약세장에 있다는 것을 보장하지는 않는다고 신중한 입장을 밝혔다. 다만 시장 고점을 실시간으로 감지하기 어렵다는 점을 일깨워 줄 뿐이라고 덧붙였다.

약세장 바닥은 극단적 공포 속에서 급락하면서 형성되기 때문에 투자자들이 비교적 쉽게 인식한다. 반면 강세장 정점은 점진적이고 덜 극적이기 때문에 많은 투자자들이 놓치는 경우가 많다는 것이 배런스의 분석이다.

월가에서는 이번 분석을 계기로 현재 시장 상황을 재평가하는 움직임이 나타나고 있다. 네드 데이비스 리서치는 지난 10월 미국 주식 비중을 축소(Underweight) 등급으로 하향 조정했다.

박정한 글로벌이코노믹 기자 park@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)