;)

;)

서학개미, 팔런티어·인텔은 '추격매수 주의보'

이미지 확대보기

이미지 확대보기

배런스는 지난 3일(현지시간) ‘2025년 최고의 주식 12개와 문제가 될 수 있는 3개 종목을 소개하며, 올해 시장을 주도한 종목들의 밸류에이션과 위험 요인을 심층 보도했다.

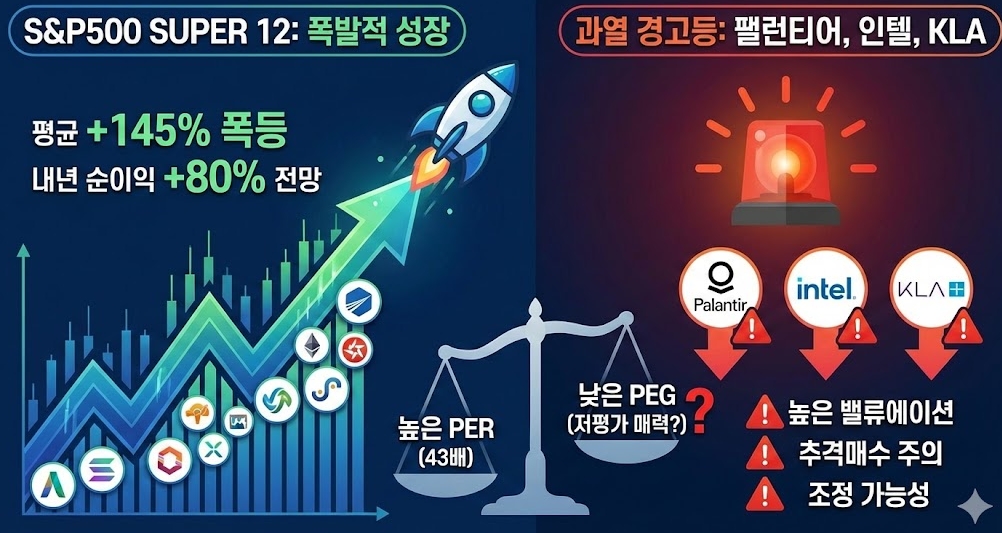

평균 수익률 145%, ‘슈퍼 12’의 질주

배런스 분석에 따르면, 인수합병(M&A) 이슈가 있는 워너브라더스 디스커버리를 제외하고 지난 2일 오전까지 S&P500 내에서 가장 높은 수익률을 기록한 12개 종목은 ▲웨스턴디지털 ▲로빈후드 ▲씨게이트 테크놀로지 ▲마이크론 테크놀로지 ▲뉴몬트 ▲팔런티어 테크놀로지 ▲램리서치 ▲암페놀 ▲인텔 ▲앱러빈 ▲KLA ▲NRG에너지 등이다.

이들 12개 종목의 연초 대비 주가 상승률은 평균 145%를 기록했다. 이는 같은 기간 S&P500 지수 상승률(약 16%)과 전체 종목 평균 상승률(약 10%)을 크게 웃도는 수치다. 특히 인텔은 데이터센터용 프로세서인 ‘제온 6’ 등의 기대감에 힘입어 주가가 117% 급등하며 S&P500 내 최고 상승률 종목 중 하나로 꼽혔다.

주가가 급등하면서 밸류에이션 부담도 커졌다. 이들 12개 종목의 12개월 선행 주가수익비율(PER)은 평균 43배로, 1년 전 33배에서 크게 높아졌다. S&P500 전체의 PER가 약 22배인 점을 고려하면 시장 평균보다 두 배 가까이 비싼 가격에 거래되고 있는 셈이다.

“비싼 이유 있다”… 이익 성장세가 고평가 정당화

하지만 배런스는 이들 종목의 높은 주가가 단순한 거품이 아니라고 진단했다. 기업 이익성장 속도가 주가 상승세를 뒷받침하고 있기 때문이다.

시장 분석가들은 이들 12개 기업의 2025년 순이익이 평균 80% 성장할 것으로 내다봤다. 특히 인텔이 지난해 적자에서 올해 흑자 전환에 성공할 것으로 예상되는 점이 평균치를 끌어올렸다. 2026년 이익성장률 또한 40%에 이를 것으로 추산된다.

이러한 고성장을 반영하면 밸류에이션 부담은 크게 줄어든다. 주가수익비율(PER)을 이익성장률로 나눈 ‘주가수익성장비율(PEG)’을 살펴보면, 이들 12개 종목의 평균 PEG는 약 1배 수준이다. 통상 PEG가 1배 이하면 저평가, 1배 이상이면 고평가로 간주한다. 반면 S&P500 지수의 전체 PEG는 2배에 가깝다. 즉, 성장성을 고려할 때 이들 주도주가 시장 평균보다 오히려 저렴하다는 해석이 가능하다.

오션 파크 자산운용의 제임스 세인트 오빈 최고투자책임자(CIO)는 배런스와의 인터뷰에서 “AI 인프라 투자의 가늠자인 엔비디아가 단 한 번이라도 저조한 실적을 낸다면 모든 것이 혼란에 빠질 수 있다”고 지적했다.

팰런티어· KLA·인텔, ‘과열 주의보’

배런스는 전체적인 성장성에도 불구하고 ▲팰런티어 ▲KLA ▲인텔 등 3개 종목은 투자에 유의해야 한다고 분석했다. 밸류에이션이 지나치게 높거나 월가의 평가가 부정적으로 돌아서고 있다는 이유에서다.

우선 팔런티어는 PEG가 2.3배에 달해 12개 종목 중 가장 고평가된 상태다. 월가 분석가들의 시선도 차갑다. 블룸버그 집계에 따르면 팔런티어를 담당하는 분석가 중 ‘매수’ 의견을 낸 비율은 31%에 불과했다. 이는 12개 주도주의 평균 매수 의견 비율(63%)이나 S&P500 전체 평균(58%)을 크게 밑도는 수치다.

반도체 장비업체 KLA 역시 PEG가 팔런티어와 같은 수준으로 높다. 최근 3개월 사이 ‘매수’ 의견을 철회한 분석가가 두 명이나 나왔으며, 현재 매수 의견 비율은 40%에 그치고 있다.

인텔의 경우 현재 주가가 분석가들이 제시한 평균 목표주가보다 13%나 높게 형성돼 있다. 이는 12개 종목 중 가장 큰 괴리율이다. 인텔에 대해 ‘매수’ 의견을 유지하고 있는 분석가는 전체의 12%뿐이다.

배런스는 “월가의 투자 등급이 다소 주관적일 수는 있지만, 해당 산업을 전문적으로 분석하는 이들의 의견인 만큼 고려할 가치가 있다”며 “이들 3개 종목은 2026년에 예상보다 더 나은 실적을 낼 수도 있겠지만, 투자자들은 더욱 면밀히 관찰할 필요가 있다”고 덧붙였다.

한편, 배런스의 이런 진단은 한국 개인 투자자(서학개미)들이 주목할 부분이다. 서학개미들의 보유 비중이 높은 팔런티어가 전형적인 ‘고위험 고수익’ 종목으로 분류되었기 때문이다. 현재 팔런티어의 주가는 실적 성장세보다 ‘AI 테마’에 기댄 기대감이 과도하게 반영되었다는 게 월가의 지배적인 평가다.

PEG 지표가 2배를 넘어섰다는 것은 이익이 늘어나는 속도보다 주가가 2배 더 빨리 뛰었다는 의미로, 작은 악재에도 주가가 급락할 수 있는 ‘변동성 구간’에 진입했음을 의미한다. 신규 진입을 고려한다면 분기별 공공부문 수주 잔고 증가율이 둔화하는지 반드시 확인하고, 엔비디아 등 AI 대장주의 주가 흐름과 동조화 현상이 깨지는 시점을 경계해야 할 때라는 점은 참고할 필요가 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com