;)

;)

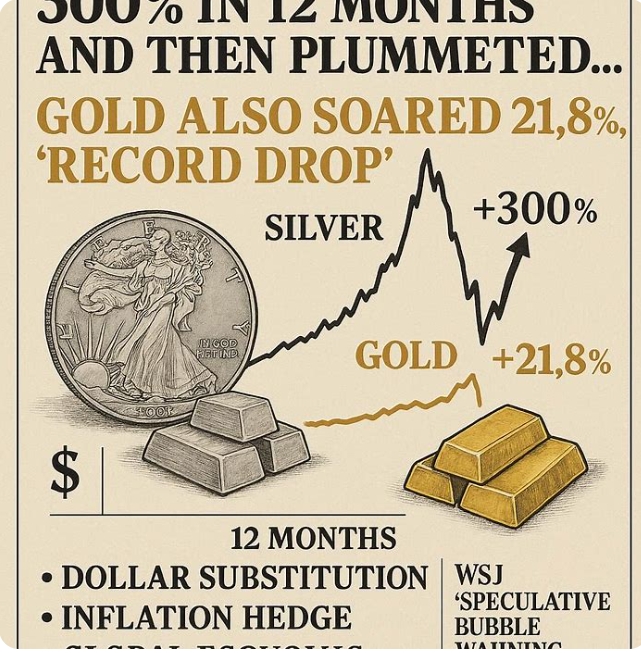

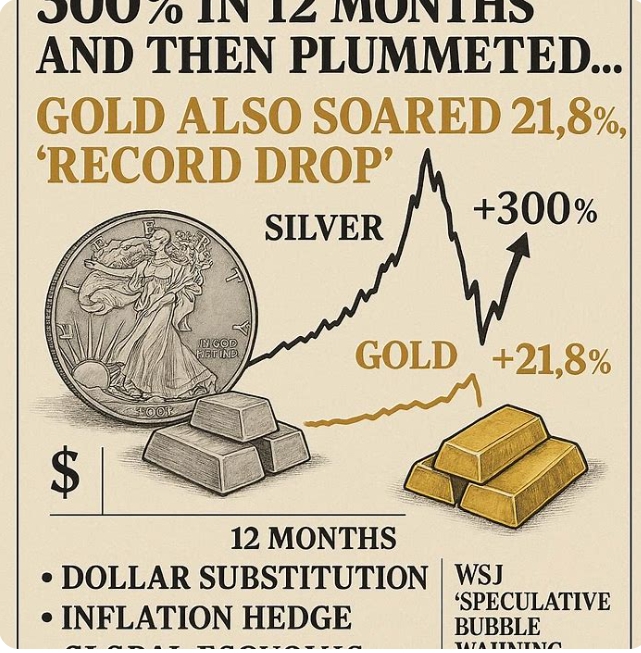

워시 연준 의장 지명 직후 귀금속 동반 폭락…은 60% 급등→급락, 금 1999년來 최고 상승률 기록 후 반전

달러 대체·인플레이션 헤지·세계 경기 호황 등 3가지 해석 혼재…WSJ "투기 거품 경고, 뒤늦은 추격 매수 위험"

달러 대체·인플레이션 헤지·세계 경기 호황 등 3가지 해석 혼재…WSJ "투기 거품 경고, 뒤늦은 추격 매수 위험"

이미지 확대보기

이미지 확대보기

워시 지명 직후 귀금속 동반 급락

금 가격은 올해 첫 21거래일 동안 21.8% 상승, 1999년 말 이후 같은 기간 최고 상승률을 기록했다가 급반전했다. 은 가격도 올해 1월 한 달 동안 최고 60% 이상 급등한 뒤 폭락했다.

이날 급락은 도널드 트럼프 대통령이 케빈 워시를 연방준비제도(Fed·연준) 의장으로 지명한 직후 나타났다. 워시 의장은 후보로 거론됐던 케빈 해셋보다 금리 인하 가능성이 낮다는 평가를 받고 있다.

시장은 강경한 매파의 선택에 따라 예상대로 움직였다. 주식과 금, 은은 하락했고 달러와 장기 국채 수익률은 상승했다. 다만 워시 의장이 연준 국채 보유량을 매각하려 하지만 금리에서는 비둘기파적 입장을 보였다는 미묘한 차이 때문에 2년 만기 국채 수익률은 소폭 하락했다.

금값 급등 세 갈래 해석…"완벽한 설명 없어"

WSJ은 금값 상승에서 도출할 수 있는 세 가지 타당한 해석이 있지만, 어느 해석도 현재 상황을 완벽하게 설명하지 못한다고 분석했다.

첫째, 투자자들이 달러를 대체할 투자 수단으로 금을 원한다는 해석이다. 서방 제재에 저촉될 것을 우려하는 국가들은 수년간 외환보유고를 달러 대신 금으로 채워왔다. 하지만 세계금협회에 따르면 지난해 금값이 급등하자 중앙은행들은 금 매입량을 줄였다.

최근 금 매입은 주로 개인 투자자, 특히 상장지수펀드(ETF)를 통해 이뤄지고 있다. 다만 지난 1년 동안 금값은 달러와 일별로 독립해 움직였지만, 전반적으로 달러는 크게 하락한 반면 금값은 급등락을 반복했다. 미국 10년 만기 국채 수익률은 지난해 초 이후 소폭 하락한 반면 일본, 프랑스, 독일, 영국 국채 수익률은 모두 상승했다.

둘째, '가치 절하 거래' 해석이다. 지난번 인플레이션으로 큰 피해를 입은 많은 사람들은 정부의 대규모 경기 부양책과 달러 약세 정책 때문에 또 다른 인플레이션이 닥칠 것으로 전망하고 있다. 안전자산에 가장 가까운 통화인 스위스 프랑과 저부채 유가변동 노르웨이 크로네 역시 지난 몇 주 동안 강세를 보였다.

셋째, 세계적인 호황이 인플레이션을 촉발한다는 해석이다. 시장은 2008~2009년 금융위기 이전과 매우 유사한 움직임을 보이고 있다. 2001년부터 2007년까지 투자자들은 미국 주식보다 해외 주식을, 대기업보다 소규모 기업을, 성장주보다 저평가된 가치주를 선호했다. 금값도 호황을 누려 2001년 초 온스당 273달러(약 39만 원)에서 2007년 초 634달러(약 91만 원)까지 상승했다.

지난 몇 달 동안에도 비슷한 상황이 반복됐다. 올해 들어 소형주들이 대형주들을 압도했고 은은 개인 매수세에 힘입어 급등했다. 구리는 데이터센터 건설 덕분에 이미 상승세를 타고 있었지만, 지난해 11월 이후 20% 더 급등했다가 지난달 31일에는 작년 4월 트럼프 관세 부과 이후 최악의 하락세를 보였다.

"투기 거품 심각…뒤늦은 합류 위험"

WSJ은 "금은 이 모든 이야기에서 중요한 역할을 하지만 가격 변동의 규모와 은 가격의 급등락을 종합하면 거품이 상당하다"고 평가했다.

실제로 미국 주식시장은 올해와 작년 모두 해외 주식시장에 비해 크게 부진한 모습을 보였다. 런던증권거래소그룹(LSEG) 자료에 따르면 올해 1월 러셀1000 성장주는 가치주 대비 마이너스 수익률을 기록했고 상위 50개 종목은 러셀2000 대비 최대 11%까지 하락했다.

WSJ은 "급격한 가격 변동의 허영심 속에도 확고한 진실이 숨어 있다"면서도 "지난달 31일 폭락한 귀금속 가격은 그러한 진실을 훨씬 뛰어넘는 상승세에 뒤늦게 합류하는 것이 얼마나 위험한지를 보여준다"고 강조했다.

일본의 감세 약속, 독일의 막대한 군사비 지출, 중국의 경기 부양책 기대, 우크라이나의 평화 가능성을 고려할 때 세계 경제 성장이 더욱 강화될 것이라는 주장은 타당하다. 하지만 이는 은 가격이 12개월 만에 세 배로 오른 것을 정당화할 수는 없다는 분석이다.

박정한 글로벌이코노믹 기자 park@g-enews.com