;)

;)

美 청년층 투자 계좌 이체 10년 새 3배 급등… 주택 구매 '포기'가 아닌 '전략적 이탈'

"부동산은 묶인 돈, 주식은 유연한 자산"… 무너진 계층 사다리 넘는 '처절한 생존법'

한국 2030도 주식 투자 열기, 해외 주식 비중 70% 상회, 'AI·절세' 무장한 스마트 투자자로

"부동산은 묶인 돈, 주식은 유연한 자산"… 무너진 계층 사다리 넘는 '처절한 생존법'

한국 2030도 주식 투자 열기, 해외 주식 비중 70% 상회, 'AI·절세' 무장한 스마트 투자자로

이미지 확대보기

이미지 확대보기

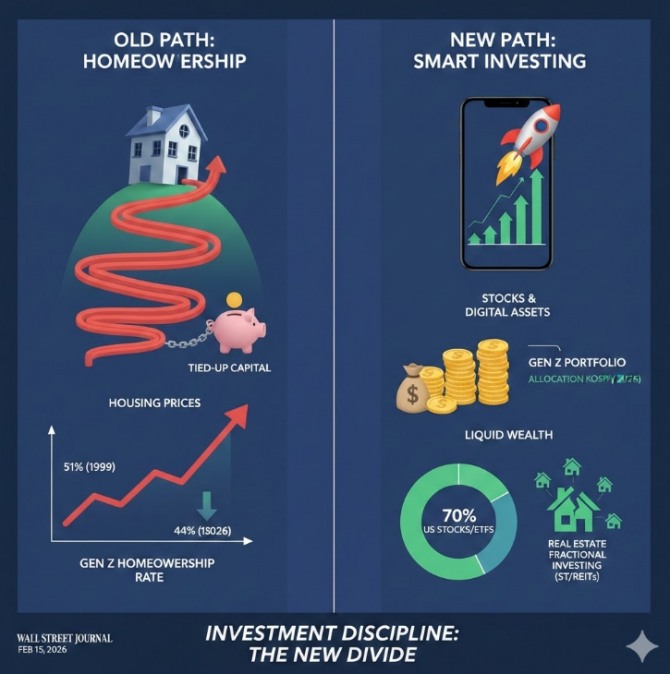

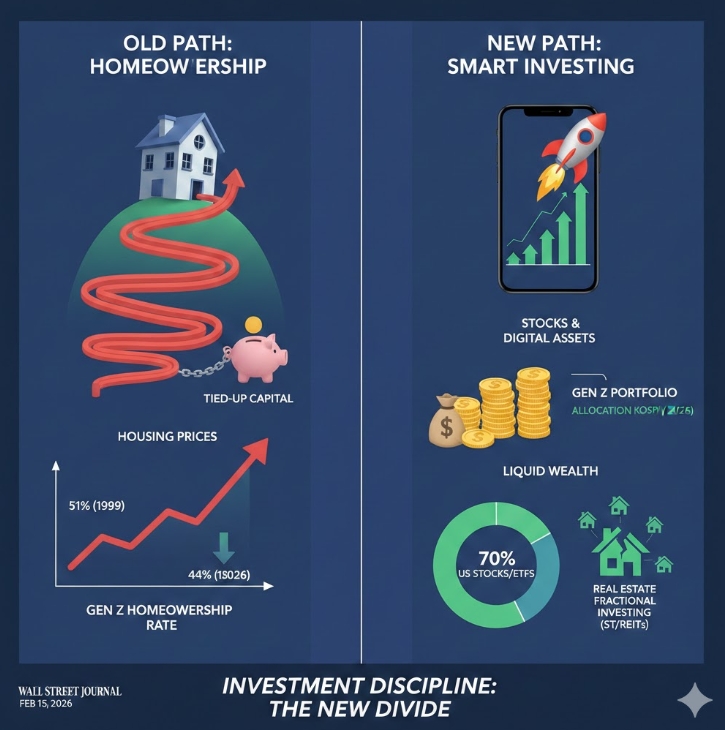

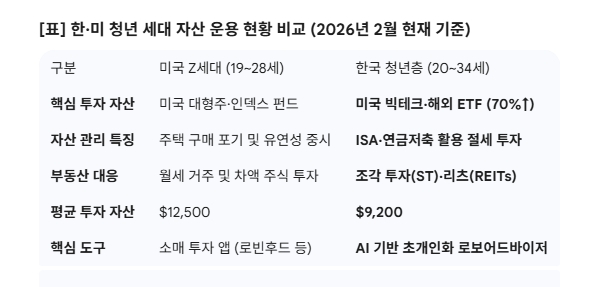

월스트리트저널(WSJ)은 15일(현지시각) 보도에서 주택 가격 폭등과 고금리로 주택 구매 기회를 상실한 미국 청년층이 자금을 주식시장으로 급격히 이동시키며 자산 형성의 새로운 경로를 개척하고 있다고 분석했다. 과거 부동산이 담당했던 ‘부의 증식’ 역할이 디지털 네이티브 세대에 이르러 금융 시장으로 빠르게 전이되는 양상이다.

이미지 확대보기

이미지 확대보기

주택 시장 떠나는 청년들… 투자 계좌 이체 3배 급등

JP모건 체이스 연구소가 분석한 자료를 보면 25~39세 연령층이 투자 계좌로 연간 자금을 이체하는 비율은 2013년부터 2023년까지 10년 사이 3배 이상 증가해 14.4%에 이르렀다. 이는 40세 이상 연령층의 증가율을 앞지르는 수치다. 특히 22세 이후 투자 계좌로 돈을 옮긴 26세 청년 비율은 2015년 8%에서 지난해 5월 기준 40%로 5배나 치솟았다. 해당 통계는 퇴직연금인 401(k)를 제외한 순수 개인 투자 수치라는 점에서 더욱 주목받는다.

조지 에커드 JP모건 체이스 연구소 자산·시장 연구 책임자는 “최근 몇 년 동안 생애 첫 주택 구매 후보군 사이에서 소매 투자가 놀라울 정도로 성장했다”고 평가했다. 그는 주택 구매 활동이 위축되는 시기에 젊은 층과 저소득층 투자자가 늘어난 점을 지적하며, 청년 세대의 부의 축적 균형이 부동산에서 금융 시장으로 기울고 있다고 분석했다.

"집은 묶인 돈, 주식은 유연한 자산"… 가치관의 대전환

과거 미국인들에게 주택 소유는 대출금 상환을 통한 강제 저축과 자산 가치 상승을 동시에 노리는 최선의 전략이었다. 하지만 치솟는 집값은 이 공식을 무너뜨렸다. 시카고의 마케팅 담당자 로라 와이트(33)는 콘도 계약금으로 모아두었던 1만 달러(약 1444만 원)를 인덱스 펀드에 투자했다. 그녀는 6년 만에 66%의 수익률을 거두며 주택 소유에 대한 집착을 버렸다. 와이트는 "월세를 내더라도 자금을 유연하게 쓰는 것이 낫다"며 비상시 현금화가 쉬운 주식 투자의 이점을 강조했다.

기후 변화 등 환경적 요인이 부동산 투자 심리를 위축시키는 사례도 나타난다. 맨해튼에 거주하는 헬렌 보빙턴(23)은 산불 위협으로 가족의 오두막을 잃을 뻔한 경험을 한 뒤 "땅보다 주식시장이 더 안전하다"는 결론을 내렸다. 그녀는 화석 연료 기업을 제외한 펀드에 6년간 투자해 3만 달러(약 4334만 원)를 모았다. 연평균 10% 수익률을 가정하면 60대에 100만 달러(약 14억 4480만 원) 이상의 자산을 형성할 수 있다는 계산이다.

임대 후 차액 투자가 주택 소유보다 유리… '투자 규율'이 승패 갈라

월스트리트저널이 무디스 애널리틱스에 의뢰해 분석한 결과는 사뭇 도전적이다. 연 소득 15만 달러(약 2억 1600만 원) 가계가 5만 달러(약 7200만 원)짜리 주택을 구입(대출 금리 6.25% 가정)하는 것보다, 월세를 내며 주택 구입비용과의 차액을 연 10% 수익률로 주식에 투자할 때 30년 후 순자산이 약 119만 달러(약 17억 1900만 원) 더 많은 것으로 나타났다.

다만 여기에는 '강력한 투자 규율'이라는 전제가 붙는다. 크리스티안 데리티스 무디스 애널리틱스 부수석 경제학자는 "주택담보대출 상환을 멈추는 것보다 매달 주식 저축을 중단하는 것이 훨씬 쉽다"며 세입자 투자자가 자칫 소비의 유혹에 빠질 위험을 지적했다.

부동산 정보업체 레드핀의 분석에 따르면 전체 주택 구매자 중 18~39세가 차지하는 비중은 1999년 51%에서 2025년 44%로 감소할 전망이다. 대릴 페어웨더 레드핀 경제학자는 "2012년 집값이 오르기 시작한 이후 청년층의 주택 소유는 매년 감당하기 어려운 숙제가 됐다"고 설명했다. 미국 Z세대에게 주식 투자는 단순한 재테크를 넘어, 무너진 계층 사다리를 오르기 위한 유일하고도 처절한 생존 전략으로 자리 잡고 있다.

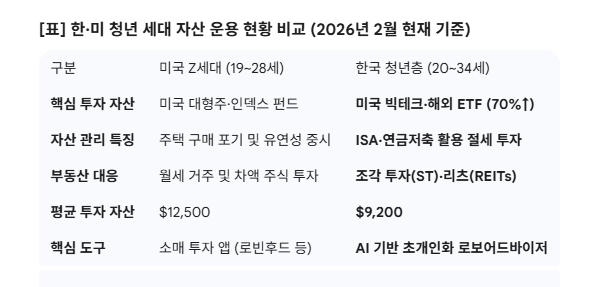

한국 청년 세대, '국장' 대신 '미주'… 세제 혜택·AI 활용한 스마트 투자자로 진화

2026년 현재 대한민국 청년 세대의 자산 형성 패러다임도 '내 집 마련'이라는 전통적 도식을 넘어 더욱 영리하고 글로벌한 형태로 정착했다. 가장 눈에 띄는 변화는 이른바 '국장(국내 증시) 탈출'의 가속화다. 코리아 디스카운트가 지속되자 2030 세대는 배당과 성장이 확실한 미국 빅테크와 고배당 ETF로 눈을 돌렸으며, 현재 이들의 해외 주식 보유 비중은 전체 주식 자산의 70%를 상회한다. 24시간 거래 시스템과 소수점 매매의 안착은 미국 주식을 국내 주식만큼이나 접근하기 쉬운 일상으로 만들었다.

20대는 전체 투자 금액 중 해외 자산(해외 주식 및 해외 ETP) 비중이 약 60%(국내 주식 비중 30.8%)에 달한다. 전 연령대 중 해외 자산 선호도가 가장 높다. 30대는 약 51%가 주식을 보유하고 있으며, 전체 투자금 중 45.5%를 해외 자산에 배분하고 있다. 최근 코스피가 5000선을 돌파하는 등 국내 증시가 활기를 띠면서, 해외에만 집중하던 2030 세대 중 일부가 국내 주식 비중을 다시 늘리는 'U턴 현상'도 관찰되고 있다.

또한, 이들은 부동산 구매가 늦어지는 대신 ISA(개인종합자산관리계좌)와 연금저축(IRP)을 활용해 절세 혜택을 극대화하는 '스마트 렌터' 전략을 취한다. 국민연금에 대한 불신으로 개인연금 가입률이 역대 최고치를 기록한 가운데, 직접 소유가 어려운 부동산은 ST(토큰 증권)나 리츠를 통한 조각 투자로 대체하며 거주와 투자를 철저히 분리하고 있다. 여기에 데이터 기반의 AI 로보어드바이저를 활용한 초개인화 자산관리까지 더해지며, 한국 청년들은 데이터 네이티브 투자자로서 독자적인 자산 구축 경로를 완성해가는 분위기다. 이들은 자산의 절반 이상을 주식(특히 해외 자산)에 실으며 부동산보다는 주식으로 적극적인 자산 증식을 꾀하고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com