;)

;)

;)

SMIC·YMTC 등 핵심 4사 "파편화된 투자가 자립 발목 잡아"… EUV 장비 격차 최소 20년

빅펀드 3기 75조 원 투입에도 리소그래피·EDA·웨이퍼 '3대 공백'… 15차 5개년 계획이 분수령

빅펀드 3기 75조 원 투입에도 리소그래피·EDA·웨이퍼 '3대 공백'… 15차 5개년 계획이 분수령

이미지 확대보기

이미지 확대보기

기술 전문매체 톰스하드웨어(Tom's Hardware)는 지난 6일(현지시간) 사우스차이나모닝포스트(SCMP)를 인용, 중국 최대 파운드리(위탁생산) 기업 SMIC과 메모리 제조사 YMTC, 장비사 나우라(Naura), 설계 소프트웨어 기업 엠피리언(Empyrean) 등 4개사 고위 인사들이 공동 집필한 제언 보고서 내용을 상세히 보도했다. 왕양위안 SMIC 공동 창업자가 주도한 것으로 알려진 이 보고서는 현재 중국의 반도체 자립 노력을 "소규모이고, 분산되어 있으며, 실효성이 낮다"고 직접 규정했다. 특히 "환상을 버리고 장기 투쟁을 준비하라"는 표현은 중국 업계 내부에서 이례적으로 강도 높은 자기비판으로 받아들여지고 있다.

이미지 확대보기

이미지 확대보기

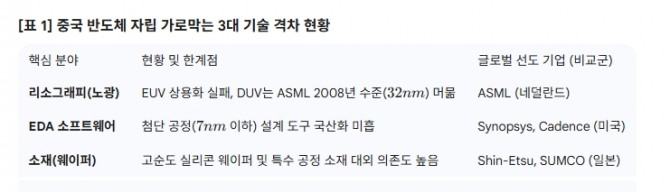

EDA·웨이퍼·리소그래피… 수출규제가 정조준한 '3대 급소'

보고서는 미국의 대중(對中) 수출 규제가 중국 반도체 산업의 발목을 잡는 세 가지 핵심 약점을 명시했다.

첫째, EDA(전자 설계 자동화)다. 소프트웨어 시놉시스·케이던스 등 미국 기업 의존도 90%로 설계 단계부터 차단 가능하다.

둘째, 실리콘 웨이퍼 고순도다. 웨이퍼 국산화율 저조수율(결함 없는 합격품 비율)로 여전히 안정화에 난항을 겪고 있다.

셋째, 리소그래피(노광) 장비 부재다. EUV 장비 전무에다 최신 DUV도 수입도 차단되면서 7나노 이하 첨단 공정 진입이 불가한 실정이다.

세 분야 가운데 업계가 가장 뼈아프게 꼽는 것은 리소그래피 공백이다. 7나노미터(nm) 이하 첨단 공정의 필수 관문인 극자외선(EUV) 장비를 ASML 외에 상업적으로 공급할 수 있는 기업은 현재 지구상에 없다. 중국은 이 장비를 단 한 대도 보유하지 못한 채 제재 국면에 돌입했다.

이미지 확대보기

이미지 확대보기

현존 최고 중국산 노광기, ASML의 2008년 수준

현재 중국에서 가장 앞선 독자 노광 장비는 율량성((御量晟, Yuliangsheng)의 제품으로 파악된다. 그러나 이 장비의 기술 수준은 ASML이 2008년 32나노 공정용으로 설계·출시한 '트윈스캔 NXT:1950i'에 견주는 것이 적절한 평가라고 전문가들은 분석한다. 약 18년의 기술 격차다.

설령 중국이 2027년까지 이 장비를 28나노 공정에 안정적으로 통합하는 데 성공하더라도, 10나노 이하 미세 공정으로 도약하려면 장비 전체의 설계를 처음부터 다시 짜고 수천 단계의 추가 개발 공정을 거쳐야 한다는 것이 업계의 공통된 진단이다. 최근 선전(深圳)의 한 연구소에서 EUV 프로토타입을 완성했다는 보고가 나왔지만, 상업 생산 단계까지 이어지려면 수율 문제라는 높은 장벽이 남아 있다. ASML 역시 첫 EUV 프로토타입 제작 이후 양산 체계를 갖추기까지 약 20년이 소요됐다.

업계 관계자는 "ASML의 경쟁력은 장비 한 대의 성능이 아니라 5000개 이상 부품 공급사로 구성된 공급망과 수십 년간 축적된 양산 데이터에서 나온다"며 "단순한 역설계나 자금 집중 투입만으로 이 생태계를 단기에 복제하기는 사실상 불가능하다"고 밝혔다.

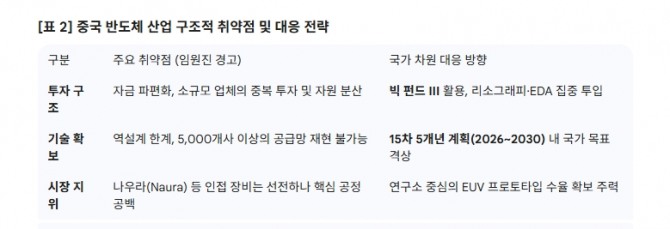

"분산 투자가 최대 걸림돌"… 4사가 한목소리로 꺼낸 처방

보고서 집필진이 공통적으로 지적한 가장 큰 문제는 투자 파편화다. 현재 중국의 공공 자금이 리소그래피 분야에만 수십 개 업체에 분산 지급되고 있어, 어느 기업도 ASML 수준의 집적된 기술력을 확보하지 못하는 '우물 파기 경쟁'이 반복된다는 지적이다. 이들은 네덜란드가 ASML 한 곳에 국가 차원의 자원을 집중한 방식처럼, 중국도 선택과 집중에 기반한 통합 관리 체계로 전환해야 한다고 강조했다.

나우라가 2024년 기준 매출 기준 세계 10대 반도체 장비 공급사에 이름을 올리는 성과를 거뒀고, YMTC의 낸드(NAND) 플래시 기술도 빠르게 성장하고 있다. 그러나 이러한 성과는 모두 리소그래피 공백이 없는 성숙 공정 영역에 국한된 것으로, 핵심 노광 기술의 부재는 중국 반도체 산업의 기술 천장을 현실적으로 가로막는 결정적 요인이 되고 있다.

빅펀드 3기 70조 원 가동… 2026년이 전략 수정의 분수령

중국 정부는 이러한 위기 인식을 반영해 약 475억 달러(약 70조 4600억 원) 규모의 '국가 반도체 산업 투자기금(빅펀드) 3기'를 가동했다. 자금의 상당 부분이 리소그래피 장비 국산화와 EDA 소프트웨어 개발에 집중 투입될 예정이다.

이와 함께 중국은 2026년부터 2030년까지 적용될 '15차 5개년 계획' 수립 작업을 진행 중이다. 리소그래피 기술 혁신과 EDA 도구 국산화가 국가 반도체 전략의 최우선 목표로 명시될 것이 유력하다. 이번 4개사 경영진의 공동 발언은 새 계획 발표를 앞두고 정부에 더욱 효율적이고 집중적인 지원 체계를 요구하는 업계 차원의 공개 압박 메시지로 읽힌다.

한국 반도체 수출, 중국 공백의 반사이익 vs. 공급망 불확실성

중국 반도체 굴기의 균열은 한국 업계에 복합적인 신호를 보낸다. 단기적으로는 삼성전자와 SK하이닉스가 중국의 자립 지연으로 HBM(고대역폭 메모리)과 첨단 낸드 시장에서 반사 수혜를 이어갈 가능성이 높다.

그러나 중국이 빅펀드 3기를 앞세워 성숙 공정 중심의 범용 반도체 대량 생산에 더 집중할 경우, 한국 기업들이 주력하는 레거시 시장에서의 가격 경쟁은 오히려 격화될 수 있다. 업계 안팎에서는 한국 정부와 기업들이 중국의 15차 5개년 계획 윤곽이 드러나는 올해 하반기를 기점으로 대응 전략을 조기에 재점검해야 한다는 목소리가 나온다.

중국 반도체 산업이 환상을 걷어내고 현실과 마주하기 시작했다는 점만큼은 이번 보고서가 분명히 보여준다. 문제는 진단이 아니라 처방이다. 빅펀드 3기와 15차 5개년 계획이 '투자 파편화'라는 고질적 구조를 실제로 바꿀 수 있을지, 2026년 전략 발표가 중국 반도체 굴기의 새로운 전환점이 될지 아니면 또 하나의 구호에 그칠지는 그 이후의 집행력이 판가름할 것이다.

박정한 글로벌이코노믹 기자 park@g-enews.com