;)

;)

;)

키옥시아 CTO “2027년 증설 물량, AI 수요가 모두 흡수… 시장 균형 견고”

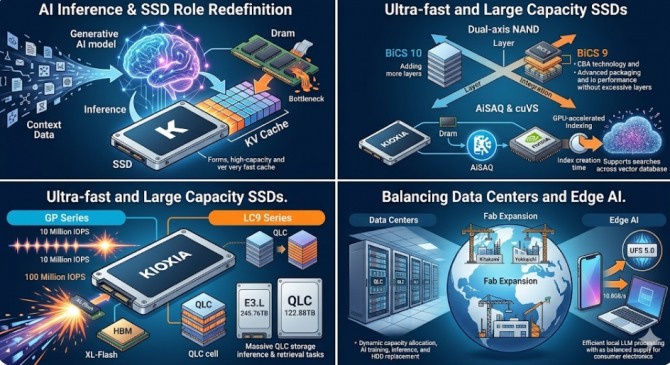

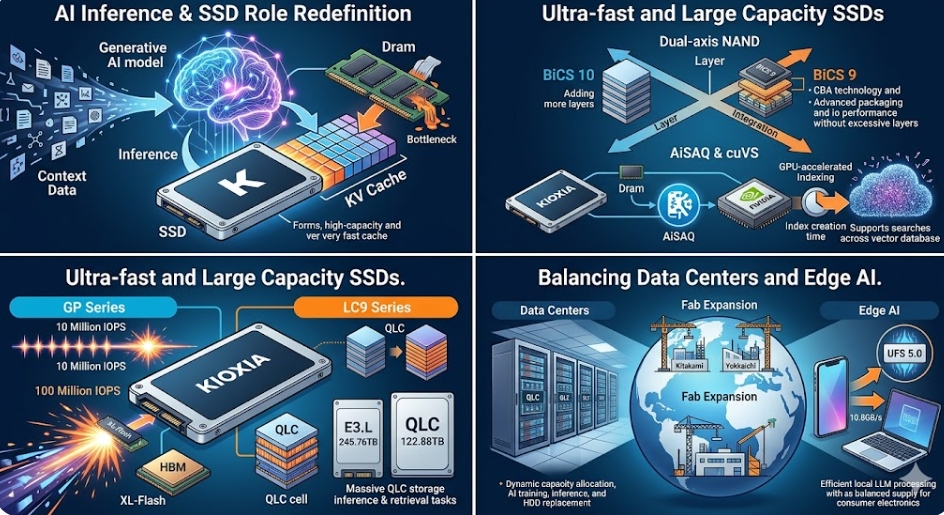

SSD의 대변신: HBM 보완하는 ‘연산 보조 계층’으로… 1억 IOPS 시대 개막

SSD의 대변신: HBM 보완하는 ‘연산 보조 계층’으로… 1억 IOPS 시대 개막

이미지 확대보기

이미지 확대보기

그 이유는 생성형 인공지능(AI)의 무게중심이 거대모델 ‘학습’에서 실시간 ‘추론’으로 급격히 이동하며, 저장장치인 SSD(솔리드 스테이트 드라이브)의 존재 이유가 근본적으로 재정의되고 있기 때문이다. 키옥시아는 지난 30일(현지시간) 디지타임스(Digitimes)와의 인터뷰를 통해 2027년 증설 물량이 시장을 흔들기는커녕 폭증하는 AI 수요를 감당하기에도 벅찰 것이라는 낙관적인 전망을 내놨다.

SSD의 역할 재정의, HBM의 ‘대체재’ 아닌 ‘필수 보완재’

후쿠다 코이치 키옥시아 SSD 부문 최고기술책임자(CTO)는 생성형 AI가 대규모 추론 단계로 접어들면서 저장장치가 시스템의 병목 현상을 해결하는 핵심 요소가 됐다고 분석했다. 특히 고대역폭메모리(HBM)와 SSD의 관계 설정이 이 분석의 핵심이다.

과거 낸드플래시가 단순한 데이터 저장소였다면, 이제는 ‘연산 보조 계층(Compute-adjacent layer)’으로 진화하고 있다. AI 추론 시 발생하는 방대한 ‘키-값(KV) 캐시’를 모두 비싼 HBM이나 D램에 담기에는 비용 부담이 너무 크기 때문이다.

키옥시아는 엔비디아의 ‘스토리지-넥스트(Storage-Next)’ 구상에 발맞춰 SSD를 HBM의 용량 확장 수단으로 포지셔닝하고 있다. 이를 위해 2026년 초당 입출력 횟수(IOPS) 1000만 건을 지원하는 1세대 GP 시리즈를 시작으로, 향후 1억 IOPS를 구현하는 2세대 제품을 선보일 계획이다. 이는 SSD가 더 이상 ‘창고’가 아니라 데이터를 초고속으로 퍼 올리는 ‘랜덤 액세스 가속기’가 된다는 의미다.

‘이축(Dual-axis) 전략’과 고용량 QLC로 시장 정조준

키옥시아는 단순히 단수를 높이는 층수 경쟁에서 벗어나 효율 중심의 ‘이축 접근법’을 택했다. 이는 9세대(BiCS 9)와 10세대(BiCS 10) 기술을 동시에 운용하는 전략이다.

BiCS 10는 적층 단수를 극대화해 용량과 성능을 동시에 끌어올리는 하이엔드 시장용이고, BiCS 9는 기존 CBA(CMOS Bonded to Array) 기술과 첨단 패키징을 결합해 저비용·고성능을 구현, 주류 시장의 수익성을 극대화한다.

동시에 고용량 쿼드러플레벨셀(QLC) 시장 선점에도 박차를 가한다. 이미 최대 245.76TB(테라바이트) 용량의 LC9 시리즈 시제품을 고객사에 공급 중이다. 이는 AI 운영의 총소유비용(TCO)을 낮추기 위해 기존 하드디스크(HDD)를 빠르게 대체하며 낸드 수요 하방을 강력하게 지지할 것으로 보인다.

장밋빛 전망 속에 숨은 ‘세 가지 리스크’

키옥시아의 낙관론에도 불구하고 시장 참여자들은 세 가지 리스크를 예의주시해야 한다.

첫째, 공급측 변수다. 삼성전자의 V-낸드 초격차 전략과 SK하이닉스(솔리다임)의 데이터센터 SSD 점유율 확대, 마이크론의 HBM-낸드 패키징 공세가 키옥시아의 계산보다 빠르게 전개될 경우 2027년 일시적 공급과잉은 언제든 재발할 수 있다.

둘째, 중국 YMTC의 추격이다. 지정학적 리스크에도 불구하고 중국 정부의 지원을 받는 YMTC의 증설 속도는 글로벌 수급 균형을 깨뜨릴 수 있는 ‘와일드카드’다.

셋째, 수요의 질적 변화다. 빅테크 기업들의 AI 설비투자(CAPEX)가 예상보다 빨리 정점에 도달(Peak-out)하거나, QLC 제품의 쓰기 수명 등 신뢰성 문제가 불거질 경우 낸드 가격은 다시 하방 압력을 받을 수 있다.

낸드의 본질은 이제 ‘용량’이 아닌 ‘비용 효율’

이번 발표는 낸드플래시 시장이 과거의 단순한 수급 주기(Cycle)를 벗어나 AI라는 구조적 성장 동력을 확보했음을 보여준다. 이제 낸드 산업의 승패는 누가 더 높이 쌓느냐가 아니라, ‘AI 데이터 접근 비용을 누가 더 획기적으로 낮추느냐’에 달려 있다.

투자자들은 향후 AI 거품 여부를 판단하기 위해 △빅테크 기업의 CAPEX 증가율 지속 여부 △HBM 대비 고용량 SSD의 단가 추이 △온디바이스 AI(UFS 5.0 등)의 실제 채택 속도다.

정부와 우리 기업들 역시 키옥시아의 ‘이축 전략’처럼 범용 제품의 원가 경쟁력과 AI 특화 제품의 기술 리더십을 동시에 확보하는 투트랙 전략을 더욱 정교화해야 할 시점이다. 낸드는 이제 ‘저장’이 아닌 ‘연산의 파트너’다.

김주원 글로벌이코노믹 기자 park@g-enews.com

![[특징주] 삼성전자·SK하이닉스, 美 기술주 강세.. 동반 '급등'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202607220922100130644093b5d4e11513817197.jpg)