;)

;)

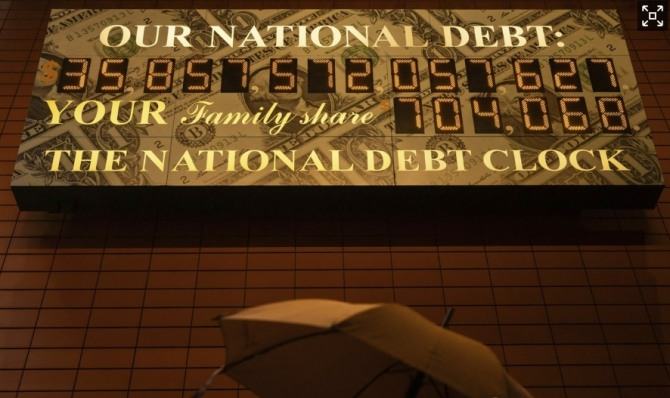

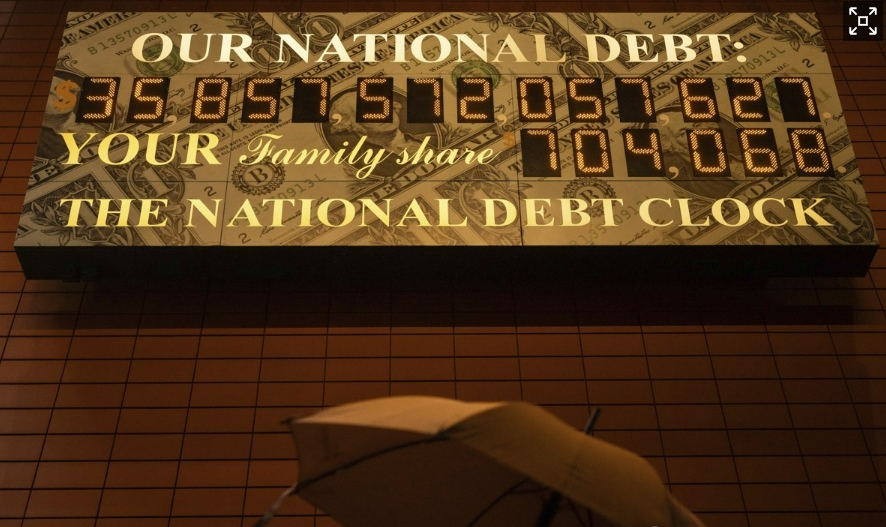

美 국채 이자만 연 1조 8000억 달러…GDP 대비 부채 비율 94.7% 사상 최고

골드만삭스 "금값 연말 5400달러"…스태그플레이션·원화 약세 동시 경고

골드만삭스 "금값 연말 5400달러"…스태그플레이션·원화 약세 동시 경고

이미지 확대보기

이미지 확대보기

전쟁보다 부채가 먼저였다. 이란전 발발 이전에 이미 전 세계 정부 부채는 100조 달러(약 14경 7910조 원)를 넘어선 상태였고, 지정학적 충격이 이 위에 기름을 끼얹으면서 통화 가치 절하와 스태그플레이션이라는 이중 위협이 현실화하고 있다.

원·달러 환율이 1479원을 기록하는 등 신흥국 통화 약세가 심화하는 가운데, 안전자산인 금값은 사상 최고가를 연일 경신하고 있다. 이번 위기의 본질은 전쟁이 아니라 수십 년에 걸쳐 쌓인 부채 구조 자체라는 경고가 잇따르고 있다.

유료 뉴스레터 플랫폼 서브스택(Substack)의 지난 6일(현지시각) 보도에 따르면, "이란전이 시작되기도 전에 전 세계 정부 부채는 이미 100조 달러를 돌파했고, 세계 국내총생산(GDP)은 약 105조 달러에 불과하다"며 "이 비율은 제1·2차 세계대전과 2008년 금융위기를 넘어선 수준"이라고 정조준했다. "전쟁이 방아쇠를 당겼을 뿐, 진짜 폭탄은 부채"라고 못 박았다.

25년 만에 다섯 배…부채가 GDP를 잡아먹는다

숫자부터 직시해야 한다. IMF 최신 세계경제전망에 따르면 2025년 전 세계 정부 부채는 111조 달러(약 16경 4202조 원)로, 2000년의 19조 7000억 달러(약 2경 9146조 원)에서 25년 새 다섯 배 이상 불어났다.

세계 GDP 대비 비율은 94.7%에 달한다. 세계가 1년에 생산하는 부(富)와 맞먹는 빚을 정부들이 지고 있다는 뜻이다.

국제금융협회(IIF)가 올 2월 25일(현지시각) 발표한 보고서에 따르면 2025년 말 기준 전 세계 총부채(공공+민간)는 348조 달러(약 51경 4866조 원)로 사상 최고치를 경신했다.

이 가운데 정부 부채만 106조 7000억 달러(약 15경 7862조 원)였고, 미국·중국·유로존이 증가분의 약 4분의 3을 차지했다.

특히 미국은 38조 3000억 달러(약 5경 6684조 원)의 부채를 안고 있으며 GDP 대비 125%로, 최근 5년 새 국채 순이자 비용이 거의 세 배로 뛰었다. 2035년에는 연간 이자만 1조 8000억 달러(약 2663조 원)에 달할 것으로 전망된다.

여기에 지정학적 긴장이 기름을 끼얹었다. 전쟁은 세수를 줄이는 동시에 군비와 에너지 보조금 지출을 급격히 밀어 올린다.

일본은 연료 가격 상한제를 운영하면서 보조금 비용이 치솟자 기업 폐업이 잇따랐고, 유럽에서는 슬로베니아가 연료 배급제를 도입하고 헝가리·슬로바키아는 주유 자격 자체를 제한하는 상황에 이르렀다.

유엔무역개발회의(UNCTAD)에 따르면 2024년 기준 전 세계 정부 부채가 102조 달러(약 15경 939조 원)를 넘어섰으며, 34억 명이 교육이나 보건보다 국채 이자 지급에 더 많은 예산을 쓰는 나라에 살고 있다.

IMF 수석 이코노미스트 기타 고피나스는 올 1월 다보스포럼에서 "재정 전망에 낙관 편향이 반복적으로 작용해 왔다"며 "앞으로 수년 후 실제 부채 수준이 현재 전망치보다 10%포인트 더 높아질 수 있다"고 말했다.

원화도 흔들린다…한국적 맥락에서 본 부채 충격

이 문제가 한국과 무관하지 않다. 한국은행 금융통화위원회는 올 1월 15일 기준금리를 연 2.5%로 동결하면서 다섯 차례 연속 금리 유지 기조를 이어갔다. 금통위는 결정문에서 "원·달러 환율이 달러화 강세, 지정학적 위험 증대, 거주자 해외 투자 지속 등으로 1400원대 중후반으로 높아졌다"고 명시했다.

이창용 한국은행 총재는 "현재 한국은 외화 자산이 외화 부채보다 많은 순채권국이어서 1997년 외환위기나 2008년 금융위기와는 성격이 다르다"면서도 "환율 상승이 물가와 경제에 미치는 영향이 적지 않고, 수출·수입·내수 등 경제 주체 간 격차를 심화시켜 사회 갈등을 키울 수 있다"고 지적했다.

세계 부채 팽창이 원화에 가하는 압력은 구조적이다. 한미 관세 협상 조건으로 약속한 연간 최대 200억 달러(약 29조 5960억 원)의 대미 투자는 외환시장 수급 불안 요인으로 남아 있으며, 이를 충당하기 위한 국채 발행 가능성도 제기되고 있다. 부채를 빚으로 갚는 악순환이 한국에서도 조용히 진행되고 있다.

금융계에선는 "달러는 위기 국면에서 일시적으로 강세를 보이다 신흥국 통화에 대해 다시 약세로 돌아서는 양상을 보일 수 있어 환율 변동성이 크게 확대될 가능성이 있다"고 분석했다.

금값이 '구조적 절하'를 먼저 반영하다

서브스택의 분석 보도의 핵심 논리는 이렇다. "더 많은 빚은 더 많은 돈을 뜻하고, 돈이 많아질수록 각 단위의 가치는 줄어든다. 그 손실이 주유소와 마트에서 나타나는 것이 바로 인플레이션이다. 이것이 역사가 반복해 온 통화 가치 절하다."

로마도, 스페인도, 영국도 감당 불가 수준의 부채에 이르자 실질 가치로 갚지 않고 인플레이션으로 희석해 버렸다는 것이다.

금값은 이미 이 흐름을 앞서 반영하고 있다. 올 4월 1일(현지시각) 현물 금은 온스당 4700달러(약 695만 5060원)를 돌파하며 사상 최고가를 경신했고, 2025년 초 이후 상승률은 25%를 웃돌고 있다. 스태그플레이션 우려와 지정학적 긴장이 안전자산 수요를 자극하면서 하루에만 4% 넘게 급등했다.

시장에서는 2026년 세계 경제가 높은 인플레이션과 성장 둔화, 노동시장 악화가 동시에 진행되는 이른바 '스태그플레이션 초기 단계'에 접어들고 있다는 분석이 나온다.

스태그플레이션 환경에서는 전통적인 정책 대응이 모두 독약으로 돌변한다. 금리를 올리면 침체가 깊어지고, 내리면 인플레이션이 더 달아오른다.

골드만삭스는 지속적인 각국 중앙은행의 금 매수세와 미국의 정책 불확실성을 근거로 2026년 말 금 목표 가격으로 온스당 5400달러(약 799만 920원)를 유지하고 있다. 세계금위원회(WGC)에 따르면 각국 중앙은행은 2025년 한 해 동안 1037t(톤)의 금을 순매수했다.

분쟁이 내일 당장 멈춰도 부채는 사라지지 않는다. 문을 닫은 기업이 하루아침에 다시 열리지 않고, 실질 구매력이 깎인 가계의 소비 여력이 즉시 회복되지 않듯이, 수십 년에 걸쳐 쌓인 정부 부채는 이자 부담이라는 형태로 오랫동안 경제의 발목을 잡는다.

민간 금융기관 국제협의체인 국제금융협회(IIF)는 2026년 신흥국만 해도 9조 달러(약 1경 3318조 원) 이상의 만기 채무 상환이 대기 중이라고 경고했다.

원화 약세와 금값 급등은 이 구조적 취약성이 가격 신호로 표면화된 것이라는 해석이 월가 안팎에서 우세하다.

진형근 글로벌이코노믹 기자 jinwook@g-enews.com