;)

;)

메리츠종금증권 김승철 연구원은 “제주항공의 원가 경쟁력을 앞세운 박리다매 전략에 주목해야 한다”며 “자산회전율을 높여 ROE 개선되는 구조”라고 분석했다.

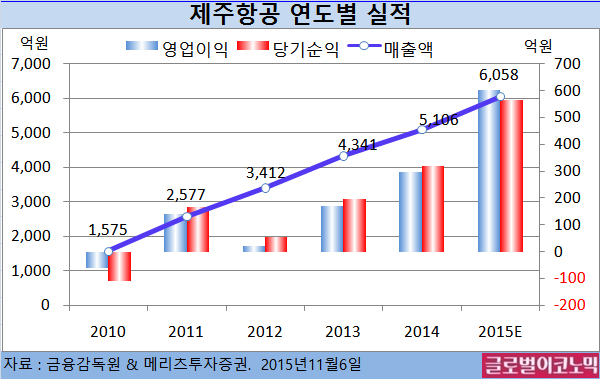

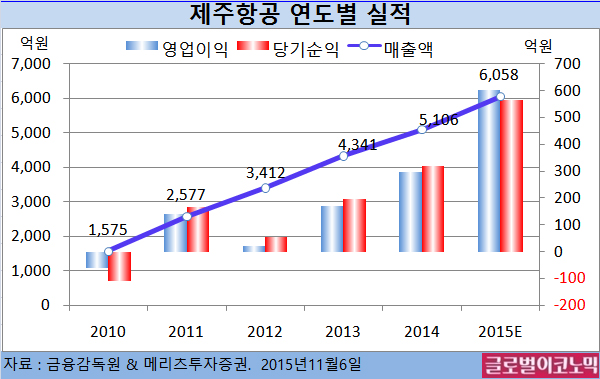

제주항공은 저비용 항공사로 낮은 운임을 토대로 수익을 창출하고 있다. 저운임과 저원가를 통해 운항 당 효율을 극대화 하는 전략을 사용하고 있고 성장 국면에 있다.

미국에서 최초로 저가항공사인 사우스웨스트(Southwest)가 출범한 이후 운항 이후 한 번도 적자를 내지 않고 수익을 내고 있는 것을 참고하면 항공사의 항공기 보유 수 보다는 비즈니스 모델에 따른 수익 창출 능력이 기업가치를 좌우하는 요소가 된다는게 김 연구원의 진단이다.

제주항공은 올해 연말까지 22대의 항공기를 보유하고 있으며 2018년까지 30대로 확대할 계획이다. 현재 국제선 탑승률은 83% 수준으로 매우 높다. 소비자들의 저비용 항공권에 대한 선호도는 확인된 셈이다. 이에 따라 추가적인 기재 도입은 수익 확대로 이어질 전망이다.

보통 자기자본이익률(ROE)가 높다는 것은 자본의 효율성이 제고되는 것이므로 주주입장에서 환영할 일이다. 다만 ROE가 무조건 높다고 환영할 것이 아니라 부채비율도 따져봐야 한다.

제주항공의 경우 ROE가 높으면서 부채비율도 낮다. 즉 레버리지 효과에 기인한 ROE창출이 아니라는 점이다.

공급좌석과 이동거리를 곱한 ASK당 영업비용을 봐도 역시 낮은 수준이다. 단위 당 단가가 저가항공이 낮다는 이유는 그만큼 비용 구조를 타이트하게 가져간다는 방증이다.

김 연구원은 ROE 개선의 핵심인 자산회전율에서도 제주항공에 높은 점수를 주고 있다.

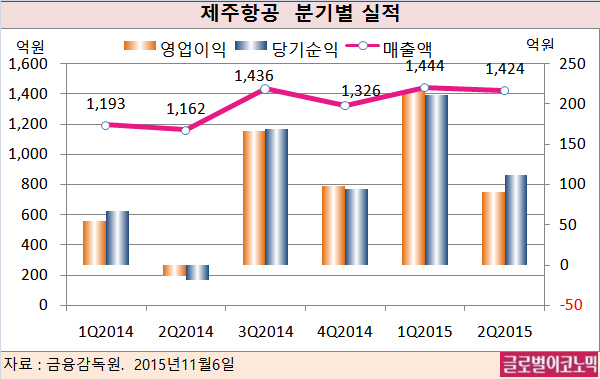

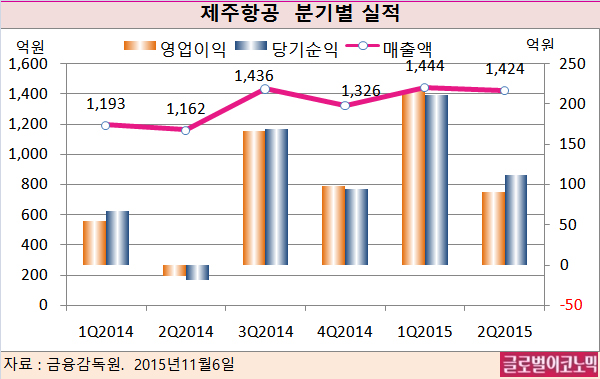

저가항공사들은 주로 단거리 노선 위주로 운항을 하므로 항공기 운항 횟수를 극대화 할 수 있다. 일반적으로 항공사들에게 있어 단거리 노선의 수익성이 장거리 노선보다 좋다. 따라서 단거리 운항 비중이 높은 저가항공의 수익성이 대형 항공사들보다 높게 나오는 주요 요인이다.

즉, 제주항공의 비즈니스 경쟁력은 항공권을 싸게 공급하여 탑승률을 높이고, 수익성을 확보하기 위해 단위 당 원가를 낮춘 것이다.

자산 회전율을 극대화시켜 ROE를 개선시키는 전략이고, 회전율을 높이기 위해서는 단거리 위주의 운항이 필연적이며, 현재 저가항공사의 수송분담률을 감안할 경우 추가적인 단거리 노선 취항의 길은 열려 있는 것으로 김 연구원은 판단하고 있다.

김대성 기자 kimds@