;)

;)

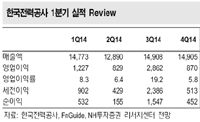

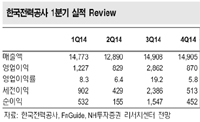

NH투자증권 성수완 연구원은 "LNG 도입단가 하락 등 우호적인 실적변수 상황이 이어지면서 예상치를 상회하는 1분기 실적을 기록했다"며 "요금인하 가능성을 감안하더라도 한국전력공사의 연간 영업이익은 전년대비 47% 증가하게 될 것"이라고 전망했다.

그는 "구입전력비는 3조6599억원을 기록하며 전년동기 대비 11.6% 증가했는데 이는 연료 효율성이 우수한 민간발전소 진입으로 구입전력량이 47.9% 증가한데 기인한다"면서 " 민간발전 비중 확대 추세는 당분간 이어질 것으로 예상되나 한전이 생산전력을 사들이는 기준가격 하락세 등을 감안하면 연간 구입전력비가 감소할 전망"이라고 덧붙였다.

성 연구원은 "하반기에는 지난해 6월, 12월에 준공된 영흥 5,6호기 가동에 따른 발전개선 효과가 이어지면서 실적 개선세가 지속될 전망"이라며 "기저발전 설비 확대 및 연료단가 하락 등에 따른 우호적인 실적변수 상황이 지속되고 있다"고 말했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.