;)

;)

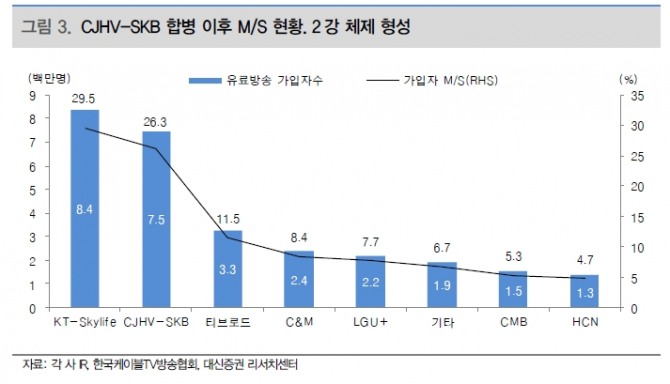

이미지 확대보기

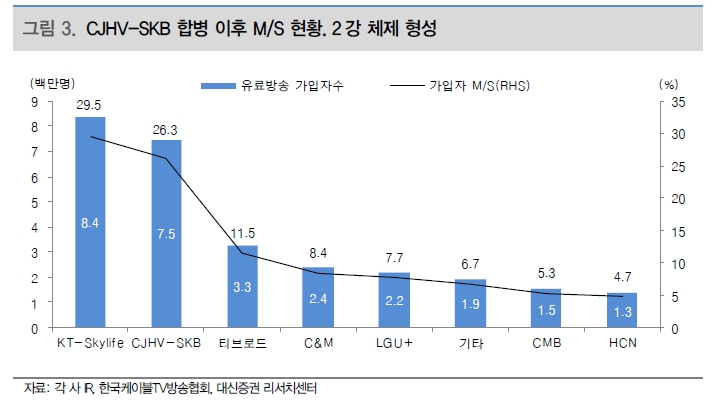

이미지 확대보기

합병 법인의 시너지는 가입자, 매출 증가보다는 비용 절감 위주로 발생할 것으로 전망된다.

CJHV은 전국의 1/3을 커버하는 지역사업자이고, SK브로드밴드(이하 SKB)는 전국 사업자다. 이에 따라 CJHV 가입자가 CJHV이 커버하지 않는 지역으로 이사할 경우 발생할 수 있는 해지를 SKB를 통해 방어 가능하다.

또한 디지털 전환이 마무리 되어가는 상황이고(전체 디지털 전환율 51%, CJHV 디지털 전환율 61%), IPTV-초고속 인터넷 번들률이 71%여서 IPTV의 추가 가입자 모집 여력이 크지 않다. 유료방송 시장이 KT의 1강 체제에서, KT와 SKB-CJHV의 2강 체제로 바뀌게 되는 등 시장 환경도 마케팅비의 감소가 기대된다는 것이다.

네트워크 사용비용 감소도 기대된다. 네트워크 사용료는 MVNO(알뜰폰이동통신 재판매)도매대가로 KT에 지급하는 비용과, 기타 통신사의 백본을 빌려 쓰는 사용료로 구분되는데, MVNO는 아직까지 KT N/W의 사용비율이 대부분이나, 지난 7월부터 SKT의 N/W이 추가되면서 도매대가가 인하됐다.

궁극적으로는 현재 90만명의 KT N/W 이용 MVNO 가입자가 SKT의 N/W으로 전환되면서 추가 비용 감소가 가능하다는 전망이다.

대신증권 김회재 연구원은 "목표주가는 CJHV-SKB 합병 법인의 2016년 예상 실적에 EV/EBITDA 5.1배(2014년 각사 평균인 4.7배 대비 10% 프리미엄) 적용했다"라며 "합병 시너지의 경우 비용 절감. 이익개선 등 1석 2조 효과가 기대된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.